Chi phí cố định là khái niệm mà bất kỳ kế toán của doanh nghiệp nào cũng cần quan tâm và nắm rõ bởi nó đóng vai trò quan trọng trong việc làm báo cáo tài chính, cân đối tài chính cho doanh nghiệp. Vậy chi phí cố định là gì? Làm sao để phân biệt đâu là chi phí cố định trong doanh nghiệp? Hãy cùng 3Gang theo dõi bài viết dưới đây để hiểu rõ hơn nhé.

1. Khái niệm Chi phí cố định

Chi phí cố định (tên Tiếng Anh Fixed Cost) là khoản chi phí mà doanh nghiệp phải thanh toán định kỳ, nó sẽ không thay đổi theo từng đợt mà gần như được giữ nguyên giá trị trong một khoảng thời gian xác định.

Một số khoản chi phí cố định mà công ty thường phải thanh toán như: tiền thuê nhà/văn phòng, phí bảo hiểm, tiền thuê tài sản, hay tiền lãi từ khoản vay hàng tháng, … Chi phí cố định có thể tăng lên hoặc giảm xuống, phụ thuộc vào quy mô hoạt động của doanh nghiệp lớn hay nhỏ.

2. Đặc điểm của chi phí cố định

Để hiểu rõ hơn về chi phí cố định, chúng ta cần nắm được những đặc điểm cơ bản của loại chi phí này như sau:

- Chí phí cố định sẽ không bị tác động bởi bất cứ mức độ hoạt động nào. Hiểu một cách đơn giản, khoản chi phí cố định sẽ được giữ nguyên dù cho các hoạt động của doanh nghiệp ngày càng phát triển hay đang phải đối mặt với nhiều vấn đề bất lợi.

- Các chi phí cố đinh khác bao gồm: chi phí khấu hao tài sản cố định, chi trả lương cho cán bộ quản lí, chi phí quảng cáo hay khuyến mãi, chi phí bảo hiểm, …

- Chi phí cố định không thay đổi điều đó không có nghĩa là chúng sẽ không thay đổi trong tương lai, nhưng chúng có xu hướng được cố định trong một khoảng thời gian ngắn hạn. Chẳng hạn như: Nếu công ty bạn thuê văn phòng, thì dù bạn sản xuất hàng tấn sản phẩm, hoặc bạn không sản xuất gì, bạn vẫn phải trả tiền thuê phòng đó, đây được gọi là chi phí cố định – khoản phí không đổi trong một khoảng thời gian cho đến khi tiền thuê văn phòng tăng hoặc giảm.

3. Ý nghĩa của chi phí cố định

Chi phí cố định là khoản chi phí bắt buộc mà doanh nghiệp phải chi trả, không thể trốn tránh. Khoản chi phí này có tác động mạnh mẽ đến doanh nghiệp trong hoạt động sản xuất và kinh doanh.

Chi phí cố định xuất phát từ những khoản phí như: tiền lương cho nhân sự, tiền thuê nhân lực, tiền mua trang thiết bị, máy móc, … Do đó, khi chi phí cố định thay đổi thì các khoản được chia ra nêu trên cũng sẽ thay đổi. Điều này tạo nên áp lực về doanh số cho hoạt động kinh doanh của doanh nghiệp.

Nếu doanh nghiệp phải bỏ ra số tiền lớn để chi trả cho chi phí cố định mà sản lượng tạo ra lại thấp, thì bắt buộc doanh nghiệp phải tiến hành các biện pháp tăng giá hoặc giữ nguyên giá, giảm tiền lời. Điều này sẽ gây ra sự bất lợi thậm chí có thể khiến doanh nghiệp thua lỗ nếu chi phí cố định quá cao, vượt ngoài tỉ suất lợi nhuận.

Xem thêm kiến thức về Tài chính cá nhân

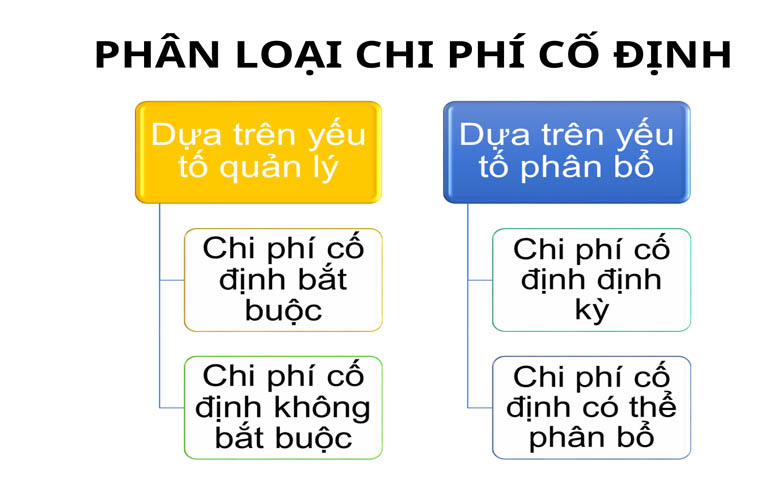

4. Phân loại chi phí cố định

Dựa vào yếu tố quản lý

Chi phí cố định bắt buộc: Bao gồm các chi phí có liên quan trực tiếp đến máy móc, thiết bị, cơ sở vật chất và chi phí cho hoạt động tổ chức cơ bản của doanh nghiệp. Những khoản phí này bắt buộc doanh nghiệp phải chi trả, không thể trì hoãn để đảm bảo cho hoạt động sản xuất, kinh doanh được diễn ra bình thường.

Chi phí cố định không bắt buộc: Đây là các khoản chi phí phát sinh trong quá trình doanh nghiệp thực hiện hoạt động sản xuất kinh doanh. Các khoản phí này phụ thuộc vào sự quyết định của quản lý trong thời gian nhất định. Hiểu đơn giản hơn thì đây là khoản tiền mà ban quản lý thực hiện đầu tư cho hoạt động của dự án. Ví dụ các khoản phí cố định không bắt buộc như: chi để tăng nhân lực, phí chạy quảng cáo, …

Dựa vào yếu tố phân bổ

Chi phí cố định định kỳ: Khoản phí này đã được doanh nghiệp tính toán từ trước và nó được thực hiện giống nhau một khoảng thời gian nhất định. Ví dụ như việc chi trả tiền điện, tiền nước, tiền thuê mặt bằng, hay tiền lương, … qua mỗi tháng.

Chi phí cố định có thể phân bổ: Khoản phí này không có sự cố định đều đặn qua các thời điểm mà mang tính đầu tư một lần. Chi phí này hoàn toàn có thể thay đổi dựa theo quy ước trong thời gian dài được áp dụng. Chẳng hạn, doanh nghiệp bỏ ra một khoản tiền cố định để mua máy móc về sản xuất, theo thời gian, máy móc hao mòn và trừ vào giá trị, đó gọi là chi phí khấu hao.

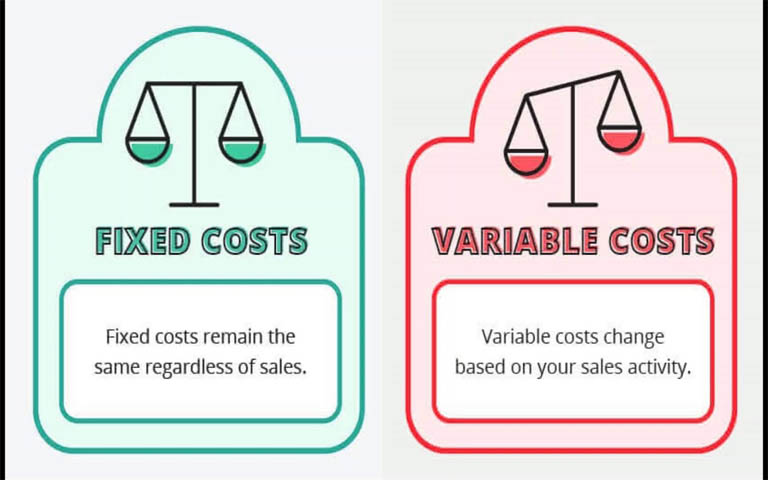

5. Sự khác nhau giữa chi phí cố định và chi phí biến đổi

Chi phí biến đổi là khoản chi phí sẽ thay đổi theo sự thay đổi về số lượng đầu ra được sản xuất. Khoản chi phí này bị ảnh hưởng trực tiếp bởi sự biến động trong mức độ hoạt động của doanh nghiệp.

Chi phí biến đổi bị tác động bởi sự thay đổi trong khối lượng, nghĩa là nếu có sự gia tăng trong sản xuất thì chi phí biến đổi cũng tăng lên tỷ lệ thuận với cùng một tỷ lệ phần tram, và ngược lại khi không có sản xuất thì cũng không xuất hiện chi phí biến đổi.

| Nội dung | Chi phí cố định | Chi phí biến đổi |

| Ý nghĩa | Là khoản chi phí không đổi, bất kể khối lượng sản xuất tăng hay giảm. | Là khoản chi phí thay đổi theo sự thay đổi của đầu ra. |

| Yếu tố tác động | Liên quan đến thời gian | Liên quan đến khối lượng |

| Phát sinh khi | Chi phí cố định là khoản phí xác định, chúng phát sinh cho dù các đơn vị được sản xuất hay không. | Chi phí biến đổi là khoản phí chỉ phát sinh khi các đơn vị được sản xuất. |

| Đơn giá | Chi phí cố định thay đổi theo đơn vị, nghĩa là khi các đơn vị sản xuất tăng, chi phí cố định trên mỗi đơn vị giảm và ngược lại, vì vậy chi phí cố định trên mỗi đơn vị tỷ lệ nghịch với số lượng sản phẩm được sản xuất. | Chi phí biến đổi không thay đổi trên mỗi đơn vị. |

| Hành vi | Chi phí này không đổi trong một khoảng thời gian nhất định. | Chi phí này thay đổi với sự thay đổi ở mức đầu ra. |

| Sự kết hợp của | Chi phí cố định là sự kết hợp của Chi phí sản xuất cố định, với chi phí quản lý cố định, chi phí bán hàng và phân phối cố định. | Chi phí biến đổi là sự kết hợp của Nguyên liệu trực tiếp, lao động trực tiếp, chi phí trực tiếp, chi phí sản xuất, chi phí bán hàng và phân phối thay đổi. |

| Ví dụ | Các khoản chi phí như: Khấu hao, cho thuê, tiền lương, bảo hiểm, thuế, … | Các khoản chi phí như: Vật liệu tiêu thụ, tiền lương, hoa hồng bán hàng, chi phí đóng gói, … |

Một số điểm sau đây là đáng kể, cho đến khi có sự khác biệt giữa chi phí cố định và chi phí biến đổi trong kinh tế:

- Chi phí cố định là chi phí vẫn giữ nguyên ngay cả khi số lượng của các đơn vị sản xuất thay đổi. Chi phí biến đổi là chi phí thay đổi theo số lượng của đơn vị sản xuất.

- Chi phí cố định có liên quan đến yếu tố thời gian, nghĩa là nó không thay đổi trong một khoảng thời gian nhất định. Chi phí biến đổi có liên quan đến khối lượng, nghĩa là nó thay đổi theo sự thay đổi về khối lượng.

- Chi phí cố định là xác định; ngay cả khi không có đơn vị sản xuất thì vẫn phát sinh chi phí này. Trái lại, Chi phí biến đổi là không xác định; nó sẽ chỉ phát sinh khi doanh nghiệp có hoạt động sản xuất.

- Chi phí cố định thay đổi trong mỗi đơn vị. Mặt khác, chi phí biến đổi lại không đổi trong mỗi đơn vị.

- Các khoản chi phí cố định bao gồm: tiền thuê nhà, đóng thuế, tiền lương, khấu hao, phí, nhiệm vụ, bảo hiểm, …Các khoản chi phí biến đổi bao gồm: chi phí đóng gói, cước phí, vật liệu tiêu thụ, tiền lương, …

- Chi phí cố định không được tính tại thời điểm định giá hàng tồn kho, nhưng đã gồm có Chi phí biến đổi.

6. Kết luận

Như vậy, với những thông tin hữu ích mà 3Gang phân tích phía trên, chắc hẳn đã giúp các bạn giải đáp được thắc mắc Chi phí cố định là gì, và cách phân loại chi phí cố định ra sao. Hãy cùng theo dõi nhiều bài viết của 3Gang hơn nữa để cập nhật những kiến thức mới và hữu ích bạn nhé.

Mọi thắc mắc về 3Gang, Quý khách vui lòng liên hệ:

- Hotline: 1900 3492

- Zalo hỗ trợ: 097 853 6835

- Chat trực tiếp tại Fanpage 3Gang Tại đây