Trong hoạt động sản xuất kinh doanh, bất kỳ doanh nghiệp nào cũng phải xác định được điểm hoà vốn để tính toán được mức doanh thu tối thiểu có thể bù đắp chi phí cho hoạt động đó. Vậy điểm hoà vốn là gì? Cùng 3Gang tìm hiểu trong bài viết này nhé.

1. Điểm hòa vốn là gì?

Điểm hòa vốn là khái niệm được sử dụng trong cả lĩnh vực kinh doanh và tài chính.

- Trong kinh doanh, khái niệm này dùng để chỉ mức sản xuất mà tại đó tổng doanh thu bằng tổng chi phí.

- Trong tài chính, điểm hòa vốn là điểm mà tại đó giá gốc bằng giá thị trường.

Tại điểm hoà vốn, doanh nghiệp không lãi cũng không lỗ và doanh nghiệp có thể xác định điểm này thông qua doanh thu hoặc sản lượng. Trong đó, sản lượng hòa vốn sẽ được tính bằng số sản phẩm bán được còn doanh thu hòa vốn được tính bằng tiền.

2. Ý nghĩa của điểm hòa vốn trong kinh doanh – tài chính

Đối với mọi doanh nghiệp, nhất là những doanh nghiệp mới, xác định điểm hòa vốn là một vấn đề quan trọng:

- Giúp cho doanh nghiệp biết được doanh thu cần bao nhiêu và sản lượng như thế nào để có thể đạt được điểm hòa vốn.

- Giúp chủ doanh nghiệp biết được phạm vi lỗ hoặc lãi theo doanh thu, sản lượng và cơ cấu chi phí. Nếu sản lượng tiêu thụ vượt qua điểm hòa vốn thì doanh nghiệp sẽ có lãi và ngược lại, nếu sản lượng tiêu thụ chưa đạt tới điểm hòa vốn thì doanh nghiệp bị lỗ.

- Giúp doanh nghiệp xác định được doanh thu tối thiểu để bù đắp toàn bộ chi phí đã bỏ ra cho quá trình sản xuất.

- Cho biết mức độ hiệu quả của hoạt động sản xuất kinh doanh, đầu tư để thu về số vốn đầu tư ban đầu. Từ đó đưa ra được mục tiêu bán hàng và số sản phẩm cần tiêu thụ để có lãi.

- Là một trong những phương pháp kiểm tra biên độ an toàn.

- Giúp doanh nghiệp đưa ra những điều chỉnh về giá bán để phù hợp với khả năng chấp nhận của người tiêu dùng cũng như mục tiêu đạt lợi nhuận tốt, ví dụ như doanh nghiệp có thể tăng giá nếu thời gian hòa vốn quá lâu.

- Thông qua việc phân tích điểm hòa vốn, doanh nghiệp có thể xác định được chiến lược kinh doanh phù hợp để nâng cao hiệu suất hoạt động. Ví dụ, nếu chưa đến điểm hoà vốn thì không nên đầu tư mới.

- Với các chủ doanh nghiệp, điểm hoà vốn là một công cụ đắc lực để xác định mức độ an toàn và rủi ro khi kinh doanh. Từ đó, đưa ra quyết định đẩy mạnh bán hàng hay đẩy mạnh đầu tư để có kết quả tốt nhất.

- Với các nhà đầu tư, điểm hòa vốn là một thước đo để xây dựng chiến lược đầu tư phù hợp. Xác định được điểm hòa vốn sẽ giúp họ quản trị rủi ro và quản trị dòng tiền. Nhờ vậy mà nhà đầu tư có thể tránh được việc thua lỗ quá nhiều, đồng thời giảm thiểu tối đa số tiền lỗ khi thu hồi vốn và đầu tư vào một cơ hội có khả năng sinh lời cao hơn.

3. Các loại điểm hòa vốn

Điểm hòa vốn trong kinh doanh không giống với trong tài chính. Trong kinh doanh, điểm hoà vốn là số tiền cần kiếm được để bù đắp chi phí đã bỏ ra còn trong tài chính, điểm hoà vốn là thời điểm mà tại đó, giá gốc bằng với giá thị trường. Cụ thể như sau:

3.1. Điểm hòa vốn trong kinh doanh

Là điểm mà tại đó tổng chi phí đầu tư ban đầu, bao gồm chi phí đầu tư cố định, chi phí đầu tư nguyên vật liệu, chi phí biến đổi,… bằng tổng lợi nhuận thu lại. Tại điểm hòa vốn kinh tế, lãi vay của doanh nghiệp và lợi nhuận trước thuế sẽ bằng 0.

3.2. Điểm hòa vốn trong tài chính

Là điểm mà tại đó tổng lợi nhuận thu về bằng tổng chi phí đầu tư ban đầu cộng với phần lãi vay vốn phải trả.

4. Công thức tính điểm hòa vốn

4.1. Trong kinh doanh

Có 3 phương pháp xác định điểm hòa vốn trong kinh doanh đó là:

- Phương pháp đồ thị.

- Phương pháp phương trình.

- Phương pháp số dư đảm phí.

Tuỳ theo số lượng sản phẩm kinh doanh mà cách tính điểm hòa vốn cũng có sự thay đổi. Về cơ bản thì bản chất các công thức đều như nhau nhưng dùng nhiều công thức sẽ cho doanh nghiệp có cái nhìn đa chiều hơn.

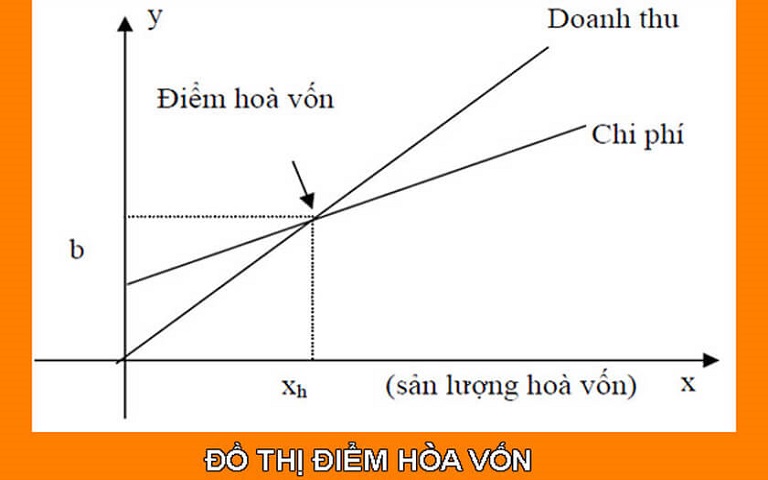

1.1. Phương pháp đồ thị

Trong một số trường hợp, doanh nghiệp cần vẽ đồ thị điểm hoà vốn để dễ dàng phân tích khi làm báo cáo định kỳ. Cách vẽ như sau:

Bước 1: Vẽ trục tọa độ

- Trục Ox đại diện cho sản lượng hoạt động.

- Trục Oy đại diện tổng chi phí.

Bước 2: Xác định điểm hoà vốn

- Vẽ đồ thị tổng chi phí = Chi phí biến đổi x Sản lượng tiêu thụ

- Vẽ đồ thị tổng doanh thu = Sản lượng tiêu thụ x Giá bán

Giao điểm của 2 đồ thị sẽ là điểm hòa vốn.

1.2. Phương pháp phương trình ( Áp dụng với doanh nghiệp chỉ kinh doanh một sản phẩm)

Muốn tính điểm hoà vốn trong kinh doanh, bạn cần phải xác định được doanh thu của một sản phẩm và các loại chi phí đã bỏ ra để sản xuất ra sản phẩm đó. Doanh thu sản phẩm được xác định thông qua giá bán của một sản phẩm còn chi phí bỏ ra sẽ bao gồm chi phí cố định (máy móc, nhà xưởng,…) và chi phí biến đổi (chi phí nhân công,…). Lúc này, điểm hòa vốn sẽ được tính bằng tổng chi phí cố định chia cho hiệu của doanh thu một sản phẩm và chi phí biến đổi bình quân một sản phẩm

Điểm hòa vốn = Tổng chi phí cố định/(Doanh thu một sản phẩm – Chi phí biến đổi bình quân)

Ví dụ như một công ty bán một sản phẩm với giá 30.000 đồng. Chi phí biến đổi là 12.000 đồng/sản phẩm. Nếu chi phí cố định là 120.000.000 đồng thì số sản phẩm cần bán để đạt điểm hòa vốn là: 120.000.000 / (30.000 – 12.000) = 6.667 sản phẩm.

Như vậy, nếu công ty chỉ bán được khoảng 6.667 sản phẩm thì sẽ không có lãi và sẽ lỗ nếu bán ít hơn. Từ sản phẩm 6.668 trở đi, doanh nghiệp mới bắt đầu có lãi.

1.3. Phương pháp số dư đảm phí ( Áp dụng với doanh nghiệp kinh doanh nhiều sản phẩm)

Với trường hợp doanh nghiệp có mục tiêu kinh doanh từ hai sản phẩm trở lên, bạn sẽ phải tính điểm hòa vốn cho từng sản phẩm. Cách tính được thực hiện như sau:

Bước 1: Tính tỷ lệ kết cấu của mặt hàng

Tỷ lệ mặt hàng = (Doanh thu mặt hàng/Tổng doanh thu của cả doanh nghiệp) x 100%

Bước 2: Tính tỷ lệ số dư đảm phí bình quân cho mỗi loại sản phẩm

Phương pháp số dư đảm phí dựa trên quan điểm là cứ một sản phẩm tiêu thụ sẽ cung cấp một số dư đảm phí.

Phần trăm số dư bình quân đảm phí = Tỷ lệ số dư đảm phí từng mặt hàng x Tỷ lệ mặt hàng tương ứng

Bước 3: Xác định doanh thu hòa vốn

Doanh thu hòa vốn = Tổng định phí/Tỷ lệ số dư đảm phí bình quân

Bước 4: Xác định doanh thu hòa vốn và sản lượng hòa vốn của từng mặt hàng

Doanh thu hòa vốn mặt hàng A = Doanh thu hòa vốn x Tỷ lệ kết cấu của mặt hàng A

Sản lượng hòa vốn của mặt hàng A = Doanh thu hòa vốn sản phẩm tương ứng/Giá bán sản phẩm tương ứng

2. Trong chứng khoán

Nếu muốn tính điểm hoà vốn trong tài chính, bạn cần xác định đươc số tiền đã bỏ ra để mua chứng khoán và nếu có sử dụng đòn bẩy là lãi vay thì bạn cần tính cả số tiền lãi phải trả. Do đó, công thức tính sẽ là:

Điểm hòa vốn = (Số tiền mua chứng khoán + sô tiền lãi vay phải trả)/số cổ phiếu

Ví dụ, nhà đầu tư X bỏ ra 10.000.000 đồng để mua 100 mã cổ phiếu BIDV với giá 50.000 đồng/cổ phiếu. Sau đó X vay thêm 10.000.000 đồng nữa để mua thêm 100 cổ phiếu với lãi suất là 2%.

Vậy điểm hòa vốn của X = (10.000.0000 + 10.000.000 + 10.000.000*2%)/200 = 101.000 đồng. Điều này tức là X sẽ hoà vốn nếu bán cổ phiếu này với giá 101.000 đồng

5. Một số vấn đề cần lưu ý khi tính điểm hòa vốn

Trong thực tế, việc phân tích điểm hòa vốn gặp phải rất nhiều khó khăn. Do đó bạn cần lưu ý các vấn đề sau:

- Giá bán sẽ thay đổi theo số lượng bán ra và cung cầu trên thị trường. Do đó, bạn không thể giả định giá bán ra các sản phẩm là không thay đổi ở các mốc số lượng khác nhau.

- Việc tính điểm hòa vốn sẽ khó khăn hơn khi các yếu tố về chi phí cố định và chi phí biến đổi không được phân chia cụ thể, rõ ràng. Chính vì vậy mà bạn phải việc xác định được chính xác 2 loại chi phí này.

- Bất kỳ doanh nghiệp nào cũng sẽ có một số lượng hàng tồn kho nên khó có thể giả định số lượng sản xuất và tiêu thụ là như nhau.

- Trong những trường hợp cần phân tích số liệu mức hòa vốn qua nhiều giai đoạn, bạn nên thể hiện điểm hòa vốn lên đồ thị để dễ dàng quan sát cũng như xác định xu hướng.

- Phần lớn các doanh nghiệp thường kinh doanh từ 2 loại sản phẩm trở lên. Do do, việc xác định điểm hòa vốn sẽ phức tạp hơn và bạn nên quy đổi về một sản phẩm chuẩn duy nhất để phân tích điểm này.

- Trong trường hợp lạm phát cao, việc phân tích điểm hòa vốn sẽ có sai lệch do công thức tính không phụ thuộc đến giá trị tiền tệ thay đổi theo thời gian. Chính vì vậy mà bạn cần quan tâm đến giá trị biến đổi của tiền tệ tại nhiều thời điểm khác nhau. Nếu bỏ qua yếu tố lạm phát, kết quả chỉ số điểm hòa vốn sẽ có sai số lớn.

6. Một số ứng dụng thực tiễn của điểm hoà vốn trong việc ra quyết định

Xác định sản lượng cần tiêu thụ và mức doanh thu cần đạt để đạt được mục tiêu lợi nhuận

Đây là trường hợp thường xảy ra ở những doanh nghiệp muốn thu được lợi nhuận mục tiêu trong kỳ tới. Trong tình huống này, doanh nghiệp cần xác định sản lượng sản xuất, tiêu thụ là bao nhiêu, mức doanh thu cần đạt là bao nhiêu để có mức lợi nhuận mục tiêu đề ra.

Sản lượng cần tiêu thụ = (Chi phí cố định + Lợi nhuận mục tiêu)/Lãi trên chi phí biến đổi đơn vị

Doanh thu cần thực hiện = Sản lượng tiêu thụ cần thực hiện x Giá bán đơn vị

Đưa ra điều chỉnh giá bán sản phẩm

Trong kinh doanh, giá bán chính là một trong những vũ khí cạnh tranh rất lợi hại. Do đó, bạn cần xác định khung giá cho từng sản phẩm ở các mức độ sản lượng khác nhau. Từ đó đưa ra những điều chỉnh giá bán phù hợp theo từng điều kiện cụ thể.

Khung giá bán chính là giá hoà vốn ở các mức độ sản lượng khác nhau:

Gh = ĐP/SL + BP

Trong đó

- Gh là giá hoà vốn

- BP là tổng chi phí biến đổi

- ĐP là tổng chi phí cố định

- SL là sản lượng tiêu thụ

Quyết định nhận đơn hàng mới hay từ chối

Trên phương diện kinh tế, chủ doanh nghiệp cần xem xét phương án nhận đơn đặt hàng mới có những ảnh hưởng như thế nào đến lợi nhuận của doanh nghiệp. Đồng thời cũng phải xem xét thêm các yếu tố định tính xung quanh như khu vực thị trường, phản ứng của các khách hàng khác… Trong một vài trường hợp, doanh nghiệp phải lựa chọn nhận hay không nhận đơn đặt hàng mới tại một thời điểm đặc biệt nào đó.

Với trường hợp này, kế toán quản trị cần phải phân tích các vấn đề sau:

– Khả năng, công suất hoạt động của máy móc, thiết bị có thể đáp ứng thêm nhu cầu của đơn đặt hàng mới không.

– Phân tích, so sánh với hoạt động sản xuất, tiêu thụ bình thường hàng năm của công ty, cụ thể là:

- Nếu chỉ sản xuất với sản lượng như các năm trước mà công ty đã có lãi thì hợp đồng mới chỉ cần bù đắp thêm phần chi phí biến đổi phát sinh thêm. Bởi lẽ, phần chi phí cố định trong năm đã dược bù đắp đầy đủ. Do đó, nếu giá bán sản phẩm theo hợp đồng lớn hơn chi phí biến đổi cần để sản xuất thì công ty nên nhận đơn đặt hàng và ngược lại.

- Sản xuất với số lượng như các năm trước mà công ty đang bị lỗ, tức là chi phí cố định chưa được bù đắp đầy đủ. Nếu giá bán sản phẩm theo đơn hàng mới nhỏ hơn giá bán sản phẩm bình thường thì công ty không nên nhận đơn hàng. Còn nếu giá bán sản phẩm theo đơn hàng mới lớn hơn giá bán bình thường hoặc cao hơn giá hoà vốn thì công ty có thể chấp nhân đơn hàng.

Trên đây là một số thông tin về điểm hoà vốn là gì mà 3Gang muốn chia sẻ đến bạn đọc. Có thể nói, việc xác định được điểm hoà vốn có vai trò rất quan trọng trong kinh doanh. Nó không chỉ giúp doanh nghiệp đánh giá được lợi nhuận, chi phí của một dự án, phân tích rủi ro khi đầu tư mà còn giúp doanh nghiệp đưa ra chiến lược kinh doanh phù hợp.