Trong số những thước đo kinh tế đánh giá về mức độ hiệu quả hoạt động của một tổ chức, thì NIM là chỉ số được sử dụng rộng rãi nhất, nhằm giúp các nhà đầu tư xác định được hiệu quả thu nhập của tất cả các khoản cho vay và các khoản phải trả lãi của các tổ chức tài chính đó. Cùng 3Gang tìm hiểu chi tiết về chỉ số NIM là gì, NIM có ý nghĩa và công thức tính của chỉ số này trong bài viết dưới đây.

1. Chỉ số NIM là gì?

NIM là tên viết tắt của Net Interest Margin, còn được gọi là biên lãi ròng. Chỉ số NIM này cho phép nó so sánh thu nhập lãi ròng của những tổ chức tài chính tạo ra từ các sản phẩm tín dụng với mức lãi suất trả cho là khoản tiền gửi tiết kiệm, hoặc chứng chỉ tiền gửi.

Chỉ số NIM được biểu diễn dưới dạng tỷ lệ % do đó kết quả cuối cùng chỉ là ước tính khả năng chứ không hoàn toàn là những con số chính xác. Thông qua các số liệu này nhà đầu tư sẽ có thêm một tiêu chí để có thể đánh giá và đưa ra quyết định rằng có nên đầu tư vào công ty này hay không.

2. NIM bao nhiêu là tốt?

- Nếu chỉ số NIM dương, điều đó có nghĩa là công ty đang hoạt động có lãi. Khoản lãi thu được từ việc cho vay cao hơn khoản lãi phải trả cho khoản tiền gửi.

- Nếu chỉ số NIM âm, thì ta hiểu rằng hoạt động đầu tư của công ty đó đang không hiệu quả.

3. Công thức tính hệ số NIM?

Cách tính hệ số NIM như thế nào?

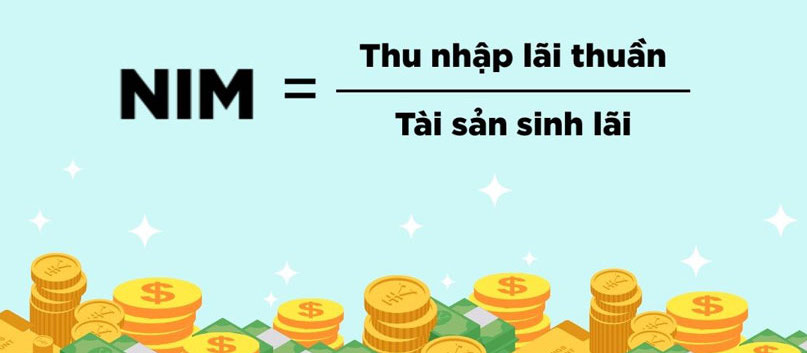

NIM = (Thu nhập lãi thuần/Tổng tài sản sinh lời từ lãi bình quân)*100

Trong đó:

- (1) Thu nhập lãi thuần = Thu nhập lãi và thu nhập tương tự – Chi phí lãi và chi phí tương tự.

Số liệu này được lấy trên bảng Kết quả hoạt động kinh doanh.

- (2) Tổng tài sản sinh lời bình quân = Tổng của những khoản tiền gửi tại tổ chức tài chính khác, số tiền gửi tại Ngân hàng Nhà nước, khoản đầu tư chứng khoán, cho vay khách hàng và mua nợ.

Những số liệu này được lấy từ Bảng cân đối kế toán.

Lưu ý: Những khoản nói trên không bao gồm các khoản dự phòng giảm giá và dự phòng rủi ro. Khi chúng ta tính NIM theo giá trị năm thì (1) sẽ tính đến cuối năm và (2) sẽ tính trung bình cộng giá trị đầu năm và cuối năm.

Chỉ số này tính theo năm hoặc theo tổng quý liên tiếp.

- Theo Năm: Thu nhập lãi thuần tính theo năm. Tài sản sinh lãi là trung bình cộng của số đầu năm và số cuối năm.

- Theo (x) Quý: Tổng thu nhập lãi thuần (x) quý. Tài sản sinh lãi là trung bình cộng của số (x) quý.

Để hiểu hơn về chỉ số NIM là gì và công thức tính toán biên lãi ròng, chúng ta hãy cùng tìm hiểu trong 1 ví dụ sau đây:

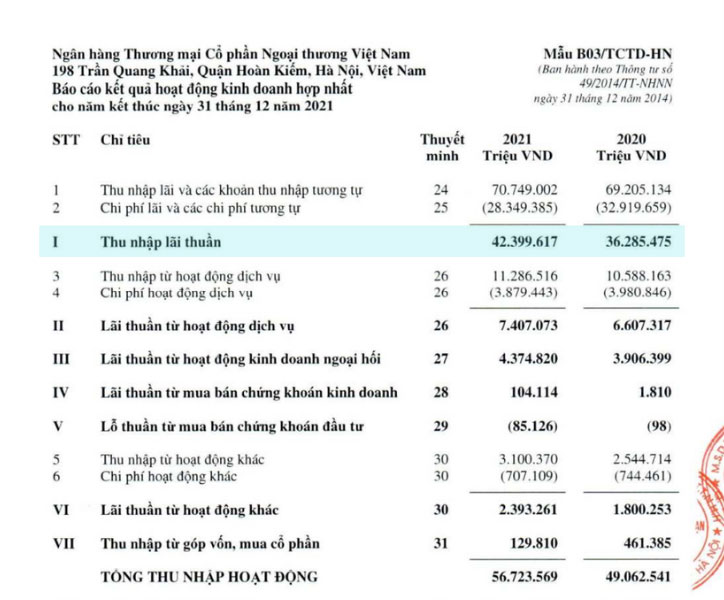

Hệ số NIM của ngân hàng Vietcombank năm 2021

Từ các dữ liệu Báo cáo kết quả kinh doanh chúng ta tính được:

Thu nhập lãi thuần năm 2021 = (42.399.617 + 36.285.475)/2 = 39.342.546 triệu đồng

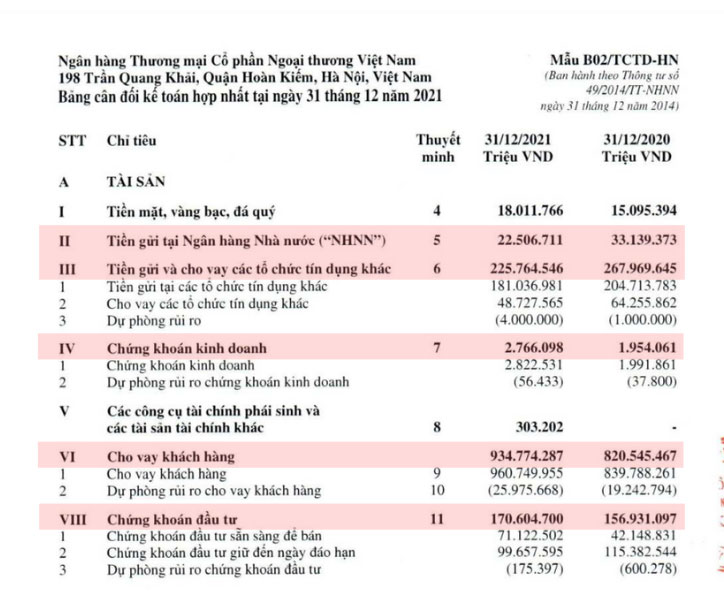

Từ Bảng cân đối kế toán chúng ta cũng tính được:

Tài sản sinh lãi năm 2021 = 22.506.711 + 225.764.546 + 2.766.098 + 934.774.287 + 170.604.700 = 1.356.416.342 triệu đồng

Tương tự, ta tính toán được tài sản sinh lãi năm 2020 = 1.280.539.643 triệu đồng

Trung bình cộng tài sản sinh lãi của năm 2020 và 2021 =

(1.280.539.643 + 1.356.416.342) : 2 = 1.318.477.993 triệu đồng

=> Hệ số NIM của VCB năm 2021 = 39.342.546 : 1.318.477.993 = 3%

4. NIM trong ngân hàng là gì?

Giống như chỉ số NIM thông thường, thì chỉ số NIM trong ngân hàng là một chỉ số phản ánh số tiền mà một ngân hàng sẽ thu được từ khoản lãi của các khoản cho vay với số tiền mà ngân hàng đang phải trả lãi cho những khoản tiền gửi của khách hàng. Chỉ số NIM giúp cho việc đánh giá khả năng sinh lời và tốc độ tăng trưởng của một ngân hàng.

Cách tính NIM trong báo cáo tài chính ngân hàng

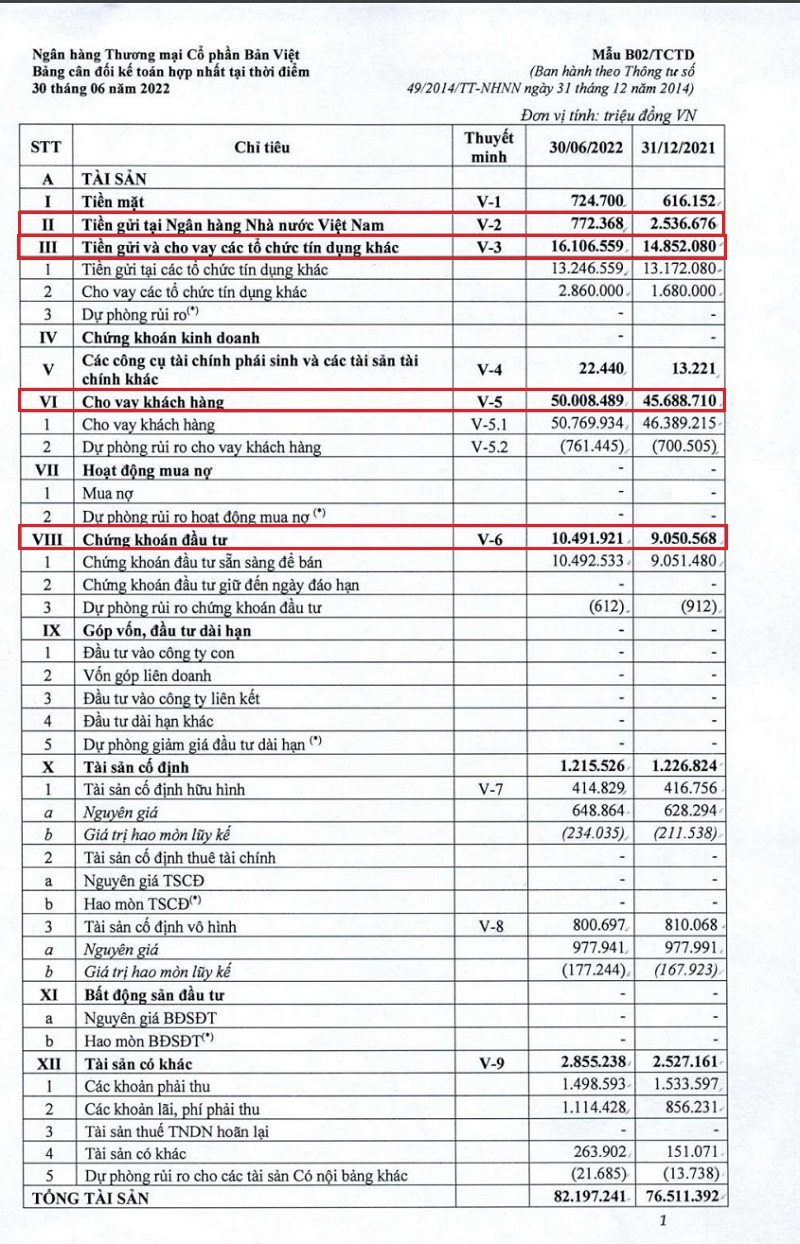

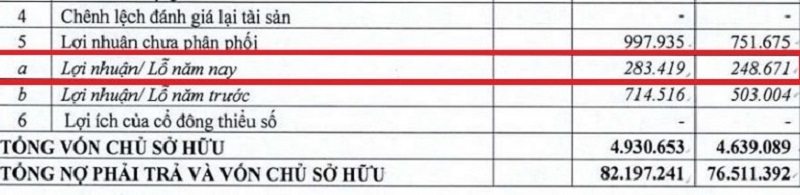

Ví dụ: Cách để tính hệ số NIM trong ngân hàng Bản Việt, quý 2 năm 2022. Dựa vào báo cáo tài chính ngân hàng quý 2/2022 cụ thể như sau:

Ta có thu nhập lãi thuần của ngân hàng Bản Việt quý 2 là: 283.419.000.000 đồng.

Tài sản sinh lãi = (722.366 triệu đồng + 16.106.559 triệu đồng + 50.008.489 triệu đồng + 10.491.921 triệu đồng) = 77.329.335 triệu đồng / 2 = 38.664.667 triệu đồng.

Hệ số NIM của Bản Việt bank = (283.419 triệu đồng / 38.664.667 triệu đồng) x100 = 0.7

Điều này cho chúng ta thấy về cơ bản, thì hệ thống kinh doanh của ngân hàng Bản Việt là đang có lãi.

5. Ý nghĩa của chỉ số NIM là gì?

- Chỉ số NIM phản ánh về việc hội đồng quản trị cũng như các nhân viên ngân hàng trong mục tiêu duy trì về sự tăng trưởng của những nguồn thu, khoản lãi vay so với mức tăng của các khoản chi phí lãi tiền gửi này liệu có tốt không.

- NIM giúp đo lường tính hiệu quả cũng như khả năng sinh lời của các tổ chức tài chính. Vậy thì NIM bao nhiêu là tốt? Chỉ số NIM tại mỗi một ngân hàng có sự chênh lệch do phụ thuộc vào quy mô, mức độ uy tín và thương hiệu, khách hàng, mức lãi suất … cũng như mô hình kinh doanh của các tổ chức khác nhau.

Tuy nhiên thì đa số các nhà đầu tư thích chỉ số NIM dương thay vì chỉ số NIM âm. Khi NIM đạt giá trị dương, có nghĩa là thu nhập từ cho vay cao hơn trả tiền gửi tiết kiệm, phía ngân hàng có lợi nhuận nhiều hơn. So với việc khi đạt giá trị âm, thì tiền trả lãi tiết kiệm cao hơn khoản thu từ khoản cho vay.

Ngoài ra, các trường hợp biên lãi ròng cao hơn không có nghĩa là chắc chắn lợi nhuận sẽ cao hơn, do còn phụ thuộc vào các tổ chức tài chính đang tập trung vào những công cụ tài chính nào. Việc chỉ số NIM cao hơn phần nào thể hiện sự phản ứng linh hoạt của ngân hàng trong việc vận dụng những công cụ tài chính cũng như việc điều tiết hoạt động phát triển kinh doanh của mình.

Đối với trường hợp khi NIM âm, thì những tổ chức tài chính hoàn toàn có thể khắc phục được bằng cách sử dụng nguồn vốn để trả khoản nợ chưa được thanh toán hay còn la khoản lãi tiết kiệm hay như chuyển tài sản đó sang những khoản đầu tư có lợi hơn.

Như vậy ta thấy hệ số NIM là một thước đo quan trọng để đánh giá khả năng sinh lời của ngân hàng và các tổ chức. NIM cho biết rằng cứ 100 đồng tài sản thì sẽ sinh lãi và tạo ra bao nhiêu đồng lợi nhuận ròng cho ngân hàng.

- Khi biên lãi ròng dương nghĩa là có lãi thì cho thấy rằng ngân hàng đang đầu tư hiệu quả. Hệ số NIM càng cao thì phản ánh khả năng sinh lời của ngân hàng đó đang càng tốt.

- Ngược lại, khi biên lãi ròng thấp hoặc âm thì chứng tỏ rằng ngân hàng đang kinh doanh phát triển kém hiệu quả.

Qua đó ta thấy NIM là một yếu tố quan trọng khi khách hàng có nhu cầu đầu tư cổ phiếu. Chính vì vậy, hãy thật sự quan tâm đến chỉ số NIM trong những báo cáo tài chính của ngân hàng. Đó là dấu hiệu của một cổ phiếu triển vọng trong tương lai và rất đáng để nhà đầu tư chọn mặt gửi vàng.

6. Những yếu tố ảnh hưởng đến biên lãi ròng – NIM là gì?

Có rất nhiều những yếu tố ảnh hưởng đến NIM, nhưng yếu tố quan trọng nhất chính là yếu tố cung và cầu.

- Khi nhu cầu về tiết kiệm lớn hơn khoản vay thì biên lãi ròng lúc đó sẽ giảm, ngân hàng sẽ phải trả lãi nhiều hơn số tiền nhận được.

- Ngược lại khi nhu cầu về khoản vay cao hơn tiết kiệm, thì biên lãi ròng sẽ tăng lên.

Những chính sách tiền tệ, các quy định của Ngân hàng Nhà nước, chính phủ về mức lãi suất cũng có những tác động đến NIM. Bởi vì các mức lãi suất trên thị trường hiện nay sẽ ảnh hưởng lớn đến quyết định đi vay hay việc gửi tiết kiệm của người tiêu dùng.

- Khi lãi suất thấp, thì người tiêu dùng có xu hướng đi vay tiền nhiều hơn và theo thời gian NIM sẽ cao.

- Khi lãi suất cao, các khoản vay trở nên đắt hơn, việc tiết kiệm trở thành lựa chọn hấp dẫn. Người tiêu dùng sẽ có xu hướng tiết kiệm nhiều hơn dẫn đến NIM thấp.

Trên thực tế, thì biến động của những hệ thống ngân hàng diễn ra liên tục. Nhờ vào chỉ số NIM trong các báo cáo tài chính, phía ngân hàng có thể dễ dàng điều chỉnh các hoạt động kinh doanh.

- Các chính sách tiền tệ của chính phủ

Sau khi đã hiểu được khái niệm về NIM là gì và ý nghĩa của hệ số này trong lĩnh vực ngân hàng. Thì một trong những yếu tố ảnh hưởng đến NIM lớn đó là chính sách tiền tệ của chính phủ.

Các chính sách điều tiết tài khoá và điều hướng dòng tiền của ngân hàng nhà nước sẽ ảnh hưởng trực tiếp đến NIM. Chính xác hơn đó là nhà nước sẽ sử dụng các chính sách về lãi suất. Từ đó gây ra các tác động trực tiếp lên dòng tiền trên thị trường. Ngân hàng sẽ là tổ chức kinh doanh tiền tệ, do vậy sẽ chịu ảnh hưởng. Và hệ số NIM cũng theo đó sẽ biến động.

- Nhu cầu của khách hàng

Một trong số những yếu tố ảnh hưởng đến hệ số NIM đó là nhu cầu khách hàng. Bởi sự điều tiết từ các chính sách tiền tệ của nhà nước. Từ đó khách hàng sẽ có các nhu cầu khác nhau về việc vay vốn hoặc gửi tiết kiệm. Nếu khách hàng gửi tiết kiệm nhiều hơn việc vay vốn thì hệ số NIM sẽ giảm, và ngược lại.

7. Phân biệt những khái niệm liên quan đến NIM

Bên cạnh đó, hệ số NIM còn có những thuật ngữ chuyên ngành liên quan với nhua. Phần này sẽ giúp các bạn đọc phân biệt được NIM và những khái niệm này.

Master là chủ – NIM là tỷ số lợi nhuận ròng của ngân hàng. Vậy thì master NIM là người nắm giữ tỷ số lợi nhuận của ngân hàng. Những người này thường là chủ ngân hàng hoặc các cổ đông.

Khái niệm tỷ lệ NIM hay còn được gọi là tỷ lệ thu nhập lãi ròng của ngân hàng. Tỷ lệ NIM phản ánh chính xác tốc độ tăng trưởng thu được từ khoản lãi so với tốc độ tăng trưởng của khoản chi phí.

Tương tự giống như khái niệm NIM, thì NIM cho vay được hiểu đó là lợi nhuận ròng giữa số tiền đem cho vay và chi phí cho vay của ngân hàng.

- Thu nhập lãi thuần là gì?

Thu nhập lãi thuần là khoản chênh lệch giữa chỉ số “thu nhập lãi và thu nhập tương tự” với “chi phí lãi và chi phí tương tự”. Những chỉ số này được lấy trên bảng kết quả hoạt động kinh doanh của các ngân hàng.

8. Thông tin hệ số NIM của ngân hàng năm 2022

Trong 6 tháng đầu năm 2022 thì lợi nhuận ngân hàng chủ yếu tập trung tại mảng tín dụng với động lực chính là biên lãi ròng – NIM với mức cao. Trong khi nửa cuối năm, thì biên lãi ròng NIM sẽ bị suy giảm đáng kể, nguyên nhân là do xu hướng lãi suất cho vay tăng chậm hơn so với mức lãi suất huy động.

Ngân hàng Nhà nước có công bố đến hết 31/8/2022, tăng trưởng tín dụng đã đạt 9,91%. Con số này cao hơn rất nhiều so với cùng kỳ năm ngoái. Một số những ngân hàng sử dụng hết hạn mức tăng trưởng tín dụng.

- Khi tăng trưởng tín dụng tăng mạnh dẫn đến nhu cầu huy động tăng. Từ đó thúc đẩy cho tần suất điều chỉnh tăng lãi biểu lãi suất huy động của nhiều ngân hàng.

- Lãi suất cho vay tăng chậm hơn. Ngân hàng sẽ cố gắng giữ ổn định mức lãi suất cho vay do sức chịu đựng của phía doanh nghiệp còn bị hạn chế.

- Tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn nếu ở mức cao thì sẽ phải giảm bớt. Nhiều ngân hàng không còn nhiều dư địa để có thể tăng tỷ lệ này nguồn vốn ngắn hạn cho vay trung và dài hạn và ổn định NIM.

- Ngân hàng có tỷ lệ nguồn vốn ngắn hạn dùng để cho vay trung và dài hạn thấp vẫn còn dư địa có thể cho vay và tăng hệ số NIM.

9. Những thông tin khác về hệ số NIM mà bạn cần biết?

Tiền lãi ròng ở một số ngân hàng bán lẻ

Nhiều ngân hàng bán lẻ hoặc các tổ chức tài chính có quy mô nhỏ thì hiện nay hầu hết đều hoạt động và cung cấp cho những người tiêu dùng các khoản lãi suất tiền gửi của họ sẽ dao động khoảng 1 %/ năm.

Theo đó, trong một số các trường hợp nhiều ngân hàng bán lẻ thực hiện việc sắp xếp lại số tiền gửi của năm khách hàng và sẽ sử dụng số tiền đó nhằm với mục đích tạo ra một tài khoản vay đối với bất kỳ một doanh nghiệp nhỏ nào khác và với lãi suất mỗi năm là 5% và tỷ lệ lãi suất chênh lệch giữa 2 khoản vay lúc này là 4%. Đây chính là biên độ lãi ròng mà phía ngân hàng sẽ nhận được.

Thêm vào đó, hệ số NIM còn được tính toán dựa trên toàn bộ cơ sở về tài sản của những ngân hàng hiện có. Ví dụ đối với một số ngân hàng thu được tài sản là 1,2 triệu USD với 1 triệu USD là tiền gửi, thì lãi suất là 1% mỗi năm và họ sẽ mang cho vay khoảng 900.000 USD mức lãi suất 5 %. Theo đó, thì tổng mức lãi suất họ thu về được sau quá trình đầu tư trên là 45.000 USD, trong khi đó mức chi phí lãi trả cho những khoản vay chỉ là 10.000 USD. Nếu như áp dụng theo công thức trên thì NIM của ngân hàng thu về được sẽ là 2.92% và đây là một con số tích cực đối với những ngân hàng bán lẻ.

10. Một số các lưu ý về chỉ số NIM cho các ngân hàng

Như đã phân tích, thì bắt đầu từ những cuộc khủng hoảng trầm trọng về tài chính trên thế giới năm 2008 thì lãi suất của những ngân hàng đều duy trì bằng con số 0. Theo đó việc giảm mạnh về mức lãi suất cho vay khiến cho biên độ lãi suất của nhiều ngân hàng bị giảm sút trong suốt hơn 1 thập kỷ qua. Điều đó cũng gây ảnh hưởng nghiêm trọng đến các chi phí ròng đối với những ngân hàng cũng như tổ chức về tài chính. Những ngân hàng có quy mô lớn lần lượt chứng kiến về sự gia tăng không ngừng, chi phí lãi cao hơn từ những ngân hàng nhỏ. Chính vì thế mà trong quá trình hoạt động, nhiều ngân hàng cần hết sức lưu ý vấn đề này khi đưa ra các quyết định về so sánh tỷ suất lợi nhuận từ phía doanh nghiệp tài chính khác.

- Làm thế nào để có thể gia tăng chỉ số NIM?

Để có được con số về chỉ số biên lợi nhuận ròng ấn tượng trên bản báo cáo tài chính thì nhiều nhà quản trị doanh nghiệp sẽ cần phải cải thiện 1 trong 2 các yếu tố sau:

– Doanh nghiệp nên tập trung vào việc cải thiện tăng phần biên lợi nhuận gộp của chính doanh nghiệp

– Doanh nghiệp nên tập trung vào việc giải quyết cắt giảm những chi phí liên quan để có thể giảm được chi phí tổng thể của một doanh nghiệp xuống.

- Việc xác định chỉ số NIM khi nào là đủ?

Không phải lúc nào cũng cần thực hiện việc xác định chỉ số biên lợi nhuận ròng? Trên thực tế thì ở mỗi công ty, mỗi doanh nghiệp đều sẽ có một số nguồn vốn đầu tư và có đặc điểm kinh doanh không hề giống nhau. Chính vì thế mà việc xác định được chỉ số biên lợi nhuận ròng thì chúng ta cần phải so sánh với các đối thủ ở trong cùng ngành nghề và cùng lĩnh vực. Điều này sẽ có thể đảm bảo được tính khách quan và chuẩn xác nhất.

Và thực tế thì sẽ không có bất kỳ một doanh nghiệp nào sẽ có mức tăng trưởng mãi mãi. Khi bắt đầu của một chu kỳ đi xuống sẽ chính là lúc mà những nhà đầu tư có thể thấy được các lợi thế cạnh tranh của các doanh nghiệp. Lúc đó, những doanh nghiệp nào mà còn có chỉ số biên lợi nhuận ròng thì chắc chắn sẽ thể hiện được vị thế cao hơn và nổi bật hơn.

11. Mối quan hệ giữa CASA và NIM

CASA là một chỉ số thể hiện tỷ lệ tiền gửi không kỳ hạn của một ngân hàng. Giữa hệ số NIM và CASA có một mối quan hệ tỷ lệ thuận với nhau. Khi chỉ số CASA tăng đây là yếu tố quan trọng giúp tiết kiệm chi phí cho việc huy động vốn, cải thiện được hiệu quả trong hoạt động tín dụng và từ đó ảnh hưởng tích cực tới chỉ số NIM.

12. NIM bao nhiêu là tốt?

Để có thể đánh giá hệ số NIM của một ngân hàng thì cần phải so sánh với NIM của các ngân hàng khác và so sánh NIM của toàn ngành. Hệ số NIM của một ngân hàng cao hơn so với ngành thì thể hiện ngân hàng đó đang đầu tư tài sản của họ càng hiệu quả. Và để đánh giá toàn diện được sức khỏe tài chính của một ngân hàng, ngoài chỉ số NIM thì nhà đầu tư cần phải quan tâm tới một số các chỉ số khác như ROA, ROE, tỷ lệ dự phòng rủi ro, tỷ lệ nợ quá hạn,….

Kết luận

Chúng ta thấy hệ số NIM không thể phản ánh chính xác là liệu công ty có đang hoạt động tốt hay không, mà chúng ta cần kết hợp với nhiều chỉ số và các yếu tố khác để đưa ra cái nhìn chính xác nhất. Hy vọng qua những nội dung trên 3Gang chia sẻ sẽ giúp bạn đọc trả lời được câu hỏi NIM là gì và từ đó có thêm nhiều kiến thức hữu ích áp dụng cho quá trình đầu tư của mình trong tương lai.