Quản lý tài chính cá nhân không phải là việc dễ dàng với rất nhiều người, đặc biệt là các bạn trẻ, người chưa có gia đình. Nếu bạn muốn rút ngắn thời gian thực hiện được các dự định của mình, tiến tới tự do tài chính và có thể nghỉ hưu sớm, bạn có thể tham khảo một số cách quản lý tiền mà 3Gang chia sẻ trong nội dung bài viết dưới đây.

Lợi ích của việc biết cách quản lý tài chính cá nhân hiệu quả

Chắc chắn rằng đa phần các bạn đọc ở đây đều đã từng chi những khoản không cần thiết mỗi tháng. Kết quả là khi tổng kết lại, số tiền bạn còn để tiết kiệm không nhiều. Việc quản lý tiền hiệu quả sẽ đem lại rất nhiều lợi ích như:

Mời bạn xem chi tiết cách tải App và tích lũy 3Gang Chi tiết hơn Tại đây

- Tiết kiệm được một khoản tiền đáng kể hàng tháng.

- Biết rõ được các khoản thu chi trong tháng, từ đó đánh giá được việc mình đã tiêu hợp lý hay chưa.

- Biết cách quản lý tài chính cá nhân hiệu quả cũng sẽ hỗ trợ bạn rất nhiều trong việc hình thành thói quen tích lũy và quản lý chi tiêu cá nhân hợp lý cho bản thân.

- Quản lý tiền hiệu quả sẽ giúp bạn không bị stress khi muốn tiết kiệm vì bạn sẽ cảm thấy cuộc sống nhẹ nhàng và đơn giản hơn rất nhiều.

- Giúp bạn luôn có sẵn một nguồn tiền dự phòng cho tương lai, từ đó bạn có thể chủ động hơn khi gặp những vấn đề khó khăn bất ngờ cần giải quyết bằng tiền.

- Có một khoản tiền tiết kiệm để thực hiện những dự định của cuộc sống như mua xe, mua nhà…

- Khi tình hình tài chính ổn định, bạn sẽ yên tâm hơn trong việc thực hiện các dự định của mình.

Các nguyên tắc cần nhớ trước khi quản lý tài chính cá nhân

Để quản lý tài chính cá nhân hiệu quả, bạn cần ghi nhớ hai nguyên tắc sau:

- Chi tiêu ít hơn số tiền kiếm được

Khi chi tiêu, bạn hãy nhớ rằng mình phải chi ít hơn thu vì nếu bạn tiêu nhiều hơn hoặc bằng với mức thu nhập hiện tại của mình, bạn không thể có khoản tiền dư nào để bỏ vào quỹ tiết kiệm cho tương lai. Thậm chí, việc chi quá tay này còn có thể dẫn đến tình trạng thâm hụt ngân sách hoặc sinh ra thêm các khoản nợ “vô lý” ở bên ngoài.

- Đặt mục tiêu cho tương lai

Nguyên tắc này sẽ giúp bạn có động lực phấn đấu kiếm tiền, chi tiêu tiết kiệm, hợp lý để có thể thực hiện được các mục đích trong tương lai, ví dụ như đi du lịch, mua nhà, xe, nghỉ hưu sớm,…

Một số phương pháp quản lý tài chính cá nhân mà bạn có thể tham khảo

1. Pay yourself first

Với phương pháp Pay yourself first, tức là trả tiền cho mình trước, bạn sẽ trích ra một số tiền để dành cho quỹ tiết kiệm, tối thiểu là 10% thu nhập. Đây chính là trả tiền cho bản thân mình trước. Đối với số thu nhập còn lại, bạn có thể dùng để chi tiêu thoải mái vì bạn đã để dành một khoản tiền trước đó rồi.

Phương pháp này rất dễ thực hiện, đơn giản, tốn ít thời gian và ai cũng có thể làm được dù có là người không quan tâm đến việc quản lý tài chính cá nhân. Điểm trừ duy nhất của phương pháp này chính là bạn không có tiền để đầu tư sinh lời vì bạn chỉ có một số tiền nhất định như vậy thôi.

2. Quy tắc 50/30/20

Quy tắc 50/30/20 là quy tắc nổi tiếng về việc quản lý chi tiêu cho những người mới bắt đầu. Với phương pháp này, thu nhập của bạn sẽ được chia thành 3 phần với tỷ lệ là:

- 50% thu nhập dùng để chi tiêu cho những việc thiết yếu như ăn uống, điện nước, nhà ở…

- 30% thu nhập dùng để chi tiêu cho bản thân như mua sắm, du lịch, giải trí,…

- 20% thu nhập dùng để chi tiêu cho tiết kiệm và trả nợ.

Đây là một phương pháp khá phổ biến vì dễ áp dụng và bạn cũng có một khoản tiền riêng cho nhu cầu giải trí, nghỉ ngơi của bản thân.

Cũng giống như phương pháp Pay Yourself First, áp dụng quy tắc 50/30/20, bạn sẽ khó phát triển được nguồn tiền của mình mà chỉ có thể giải quyết vấn đề tài chính trong những trường hợp cấp bách.

3. Phương pháp bìa thư

Phương pháp bìa thư là phương pháp chỉ sử dụng tiền mặt và các bìa thư bằng giấy. Cách thực hiện sẽ như sau:

- Liệt kê chi tiết các khoản chi quan trọng hàng tháng và đặt ngân sách cụ thể cho từng khoản một, ví dụ như tiền nhà là 3 triệu, tiền ăn uống là 2 triệu, mua sắm 1 triệu…

- Rút tiền mặt ngay khi nhận được lương và chia số tiền vào các bìa thư tương ứng với kế hoạch đã định.

- Khi cần chi khoản nào thì lấy đúng bìa thư ghi khoản đó.

- Khi bìa thư đã hết tiền, bạn không được phép chi thêm tiền cho khoản đó nữa. Bạn chỉ được phép chi khi nhận được lương ở tháng tiếp theo.

Phương pháp bìa thư sẽ giúp cho bạn kiên trì hơn và chi tiêu cẩn trọng hơn, đặc biệt là với những người hay có thói quen tiêu tiền hoang phí hoặc đang có nợ. Đây cũng được xem là phương pháp giúp bạn có được tiết kiệm được một khoản tiền và thoát nợ nhanh chóng.

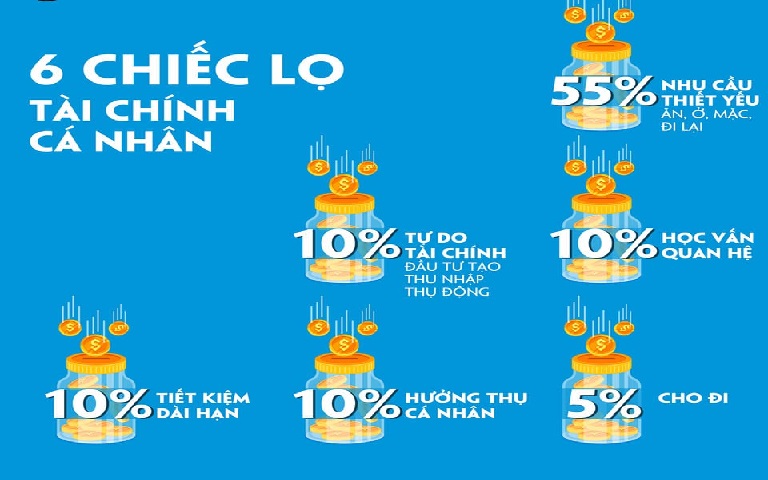

4. Phương pháp 6 chiếc lọ tài chính

Với phương pháp này, bạn sẽ chia nhỏ nguồn thu nhập của mình, bao gồm lương, thưởng, lợi nhuận kinh doanh… vào 6 chiếc lọ theo công thức như sau:

- Lọ 1: Chi tiêu cần thiết (NEC – chiếm 55% tổng thu nhập)

Quỹ chi tiêu cần thiết (NEC) sẽ giúp bạn đảm bảo việc chi trả cho các nhu cầu thiết yếu của cuộc sống sinh hoạt hàng ngày. Quỹ này được sử dụng cho mục đích ăn uống, chi trả hóa đơn điện nước, nhà ở, vui chơi, giải trí và mua sắm các vật dùng cần thiết. Đây là lọ chiếm tới 55% tổng thu nhập của bạn, tức lọ có ngân sách lớn nhất.

Nếu bạn đang sử dụng quá 80% tổng thu nhập cho các khoản chi tiêu cần thiết, bạn cần gia tăng tổng thu nhập hoặc cắt giảm chi tiêu, thay đổi lối sống.

- Lọ 2: Tiết kiệm dài hạn (LTS – chiếm 10% tổng thu nhập)

Lọ này được sử dụng cho mục tiêu dài hạn và cần số tiền lớn, ví dụ mua đất, mua nhà, mua oto, cho con đi du học… Khi có quỹ LTS, bạn sẽ thấy các mục tiêu mình đặt ra có thể thực hiện được dễ dàng hơn và bạn cũng có động lực tiết kiệm hơn.

Điều quan trọng ở đây là bạn cần phải tiết kiệm ngay khi có thu nhập, bởi lẽ, tiết kiệm ngay từ đầu sẽ giúp bạn tránh được việc chi tiêu vào số tiền này. Một trong những cách tiết kiệm dễ dàng và hiệu quả nhất là sử dụng các app gửi tiết kiệm trực tuyến, ví dụ như app tích lũy và đầu tư 3Gang. Chỉ với số tiền rất nhỏ là 30.000 VND, bạn đã có thể gửi tiết kiệm và nhận lãi lên tới 11%/năm. Đây cũng là mức lãi suất cao nhất trên thị trường gửi tiết kiệm hiện nay.

- Lọ 3: Quỹ giáo dục (EDU – chiếm 10% thu nhập)

Với quỹ này, bạn sẽ trích ra 10% thu nhập để thực hiện việc đi học, trau dồi kiến thức, kỹ năng của bạn thân. Bạn có thể dùng quỹ giáo dục để mua sách, đăng ký tham gia các khóa học, các buổi đào tạo, gặp gỡ chia sẻ kinh nghiệm của các chuyên gia hoặc từ những người thành công.

Có thể thấy rằng, đầu tư vào hoạt động giáo dục cũng chính là cách đầu tư hiệu quả vào bản thân. Tác dụng của quỹ này là giúp bạn phát triển năng lực bản thân, từ đó bạn có thể nhận được mức thu nhập tốt hơn mức hiện tại.

- Lọ 4: Hưởng thụ (Play – chiếm 10% thu nhập)

Quỹ này sẽ dùng cho việc hưởng thụ, giải trí, mua sắm, làm đẹp, tăng cường trải nghiệm… . Mục đích của quỹ này chính là giúp bạn có thời gian nghỉ ngơi, thư giãn, giải trí để có động lực làm việc tốt hơn.

Quỹ play cần được sử dụng liên tục và dùng hết. Nếu không dùng hết quỹ này, cuộc sống của bạn chính là đang mất cân bằng và bạn đang không dành đủ sự chăm sóc cho bản thân mình.

- Lọ 5: Quỹ tự do tài chính (FFA – chiếm 10% thu nhập)

Tự do tài chính chính là việc bạn có một cuộc sống như mong muốn mà không cần phải làm việc hoặc phụ thuộc tài chính vào người khác. Quỹ FFA chính là quỹ dùng để đầu tư, gửi tiết kiệm, góp vốn kinh doanh. Bằng cách này, bạn có thể tạo ra lợi nhuận khi không làm việc.

Vì đây là quỹ dùng để tiết kiệm và đầu tư nên bạn tuyệt đối không được sử dụng tiền trong quỹ này.

- Lọ 6: Quỹ từ thiện (Give – chiếm 5% tổng thu nhập)

Quỹ từ thiện sẽ được dùng để làm từ thiện, giúp đỡ người thân, bạn bè hoặc xã hội. Nếu bạn có nhiều khoản phải chi trả hơn, hãy giảm tỷ lệ 5% này xuống nhưng hãy nhớ trích ra một khoản để giúp đỡ người khác.

Với phương pháp 6 chiếc lọ tài chính, bạn sẽ có một khoản tiền dành cho tiết kiệm, đầu tư để gia tăng thu nhập mà không ảnh hưởng đến chi tiêu trong cuộc sống hiện tại. Phương pháp này cũng rất rõ ràng vì thu nhập của bạn được chia vào 6 chiếc lọ riêng biệt.

Tuy nhiên, khi lựa chọn phương pháp này, bạn sẽ phải theo dõi sát sao việc chi tiêu của mình để biết được mình có đang chi trong giới hạn quy định hay không. Cũng vì tới 6 chiếc lọ mà nhiều người cảm thấy quy tắc này khá rắc rối, lộn xộn.

5. Phương pháp 10/20/70

Phương pháp 10/20/70 là phương pháp được đúc kết từ 3 phương pháp trên. Về cơ bản, bạn sẽ chia thu nhập thành 3 khoản sau đây:

– 10% thu nhập cho tiết kiệm: Ở khoản này, bạn sẽ tập trung vào quỹ khẩn cấp trước, sau đó mới quan tâm đến quỹ tiết kiệm dài hạn.

– 20% thu nhập cho việc phát triển bản thân để có thêm nhiều cơ hội đầu tư, kinh doanh, tạo quan hệ có lợi cho công việc của bản thân,…

– 70% thu nhập cho các khoản chi tiêu hàng ngày và tiền giải trí,…

Mẹo quản lý tài chính cá nhân hiệu quả

1. Chủ động xóa số thẻ tín dụng online và lập ra quy tắc 48 giờ cho bản thân

Giám đốc điều hành của Edukate là Chris Whitlow đã từng đưa ra lời khuyên là “Khi bạn muốn mua một món đồ hàng nào đó, hãy chờ đợi 48 tiếng rồi mới nên rút tiền để mua. Trong khoảng thời gian này, bạn có thể cân nhắc xem món đồ này mình có thực sự cần thiết và có nên mua hay không”

Ngoài ra, bạn cũng không nên dùng các loại thẻ tín dụng để mua hàng online. Tốt nhất, bạn nên đến trực tiếp cửa hàng và thanh toán bằng tiền mặt. Điều này sẽ giúp bạn có thêm thời gian để suy nghĩ xem mình có thực sự cần mua món đồ đó không.

2. Tạo một tài khoản tiết kiệm trong ngắn hạn hoặc dài hạn

Bạn nên tạo cho mình một tài khoản tiết kiệm trong ngắn hạn hoặc dài hạn thay vì phụ thuộc vào các loại thẻ tín dụng. Trong trường hợp chi tiêu sinh hoạt hàng ngày, một tài khoản tiết kiệm ngắn hạn sẽ là sự lựa chọn phù hợp nhất dành cho bạn. Dùng tài khoản này sẽ giúp bạn biết cách quản lý tài chính cũng như tiết kiệm tiền lương mỗi tháng của mình tốt hơn.

Các tài khoản tiết kiệm dài hạn sẽ được dùng cho những dự định trong tương lai như mua nhà, mua oto, kinh doanh,….Chính vì vậy mà mọi người, đặc biệt là các bạn trẻ nên cân nhắc thật kỹ trước lập cho mình một tài khoản tiết kiệm nhé.

3. Bắt đầu tiết kiệm mỗi ngày từ những số tiền nhỏ

Một mẹo để tiết kiệm nữa dành cho bạn chính là bắt đầu thực hiện từ những khoản tiền nhỏ mỗi ngày. Nếu dành một số tiền lớn để tiết kiệm, bạn sẽ gặp nhiều khó khăn hơn là dành số tiền nhỏ.

Bằng việc tiết kiệm đều đặn, hàng ngày, số tiền nhỏ của bạn sẽ tăng lên theo thời gian và dần dần, bạn sẽ học được cách sống mà không cần quan tâm đến số tiền đó. Andrea Woroch – chuyên gia tiêu dùng của Mỹ đã khuyến khích mọi người sử dụng loại hình tiết kiệm online để nhận được mức lãi suất cao hơn.

Vậy là 3Gang đã giúp bạn hiểu được lợi ích của việc quản lý tài chính cá nhân và một số cách quản lý tiền đang được áp dụng phổ biến hiện nay. Tùy hoàn cảnh và tình hình tài chính của bản thân, bạn hãy lựa chọn cho mình một phương pháp quản lý tài chính cá nhân hiệu quả nhất bạn nhé.

Mọi thắc mắc về 3Gang, Quý khách vui lòng liên hệ:

- Hotline: 1900 3492

- Zalo hỗ trợ: 097 853 6835

- Chat trực tiếp tại Fanpage 3Gang Tại đây