Quản lý tài chính cá nhân là một trong số những kỹ năng sống quan trọng nhất hiện nay. Đã bao giờ chúng ta thắc mắc tại sao những doanh nhân thành đạt như Warren Buffett, Bill Gates, Tim Cook… đã áp dụng những nguyên tắc, những quy chuẩn nào để có thể trở thành “bậc thầy” trong việc quản lý dòng tiền cá nhân của mình? Cùng 3Gang theo dõi bài viết dưới đây để hiểu rõ hơn về quản lý tài chính cá nhân là gì?

Mời bạn xem chi tiết cách tải App và tích lũy 3Gang Chi tiết hơn Tại đây

1. Quản lý tài chính cá nhân là gì?

Quản lý tài chính đó chính là việc ứng dụng những nguyên tắc tài chính vào việc quản lý tiền bạc của chính bản thân hoặc gia đình mình. Việc quản lý tài chính cá nhân cũng sẽ liên quan đến một số vấn đề tài chính thường gặp như: việc chi tiêu, mức thu nhập, đầu tư và tiết kiệm,…Hoặc chúng ta cũng có thể hiểu đơn giản hơn thì đây là việc sử dụng đồng tiền sao cho một cách được hiệu quả nhất để giúp chúng ta sống thoải mái và tránh gặp phải những vấn đề rủi ro không đáng có từ cuộc sống sinh hoạt thường ngày.

2. Một số nguyên tắc quản lý tài chính cá nhân hiệu quả

Ai cũng có cho mình những phương pháp, những công thức để quản lý tài chính cá nhân, nhưng không phải ai cũng tuân thủ các nguyên tắc, và không phải ai cũng sẽ mang lại hiệu quả. Sự khác biệt của một người thành công và người không thành công đó là nguyên tắc hành động. Dưới đây là một số các nguyên tắc vàng mà chúng ta cần tuân thủ để quản lý tài chính cá nhân một cách hiệu quả nhất:

- Nguyên tắc 1: Xác định các nguồn ngân sách.

- Nguyên tắc 2: Kiểm soát chi tiết mọi khoản chi tiêu và cắt giảm một số khoản không cần thiết quan trọng.

- Nguyên tắc 3: Hạn chế việc lạm dụng vào thẻ tín dụng.

- Nguyên tắc 4: Biết cách đầu tư sinh lời với số tiền nhàn rỗi tự có.

- Nguyên tắc 5: Luôn chi tiêu ít hơn với số tiền kiếm được.

- Nguyên tắc 6: Chủ động, tuân thủ và kiên nhẫn, linh hoạt trong quá trình quản lý chi tiêu cá nhân

- Nguyên tắc 7: Trích từ 10% đến 15% khoản thu nhập hàng tháng để dành tiết kiệm.

- Nguyên tắc 8: Luôn đầu tư vào bản thân bằng cách mua những quỹ phòng hộ hoặc bảo hiểm nhân thọ.

- Nguyên tắc 9: Tìm kiếm thêm nhiều nguồn thu nhập khác nhau.

3. Tại sao cần phải có kỹ năng quản lý tài chính cá nhân?

Quản lý tài chính cá nhân có sự ảnh hưởng vô cùng lớn đến chính thu nhập, các khoản chi tiêu và nhiều khoản đầu tư cá nhân khác. Khi chúng ta đã có sự quản trị tốt tài chính cá nhân của mình từ việc kiểm soát chi tiêu cho đến kiểm soát vốn vào một số kênh đầu tư, bên cạnh đó hạn chế tối đa những rủi ro có thể gặp phải trong sinh hoạt cuộc sống thì chúng ta và gia đình sẽ nhanh chóng đạt được việc tự do tài chính như đã mong muốn. Lúc này, chúng ta sẽ có được cuộc sống vui vẻ thảnh thơi không bị áp lực tài chính.

- Quản lý tài chính cá nhân để hiểu về dòng tiền của mình

Quản lý tài chính cá nhân sẽ giúp chúng ta hiểu về dòng tiền và có sự nhận thức rõ về tình hình tài chính của bản thân hơn. Nhờ vậy, chúng ta sẽ biết được rằng có cần thêm nguồn thu nhập hoặc cần phải giảm chi tiêu hay không, hoặc các khoản đầu tư tài chính cá nhân nào thì phù hợp,… Chúng ta sẽ kiểm soát được các cách thức hoạt động của đồng tiền để có thể thuận tiện, dễ dàng trong việc quản lý chi tiêu cá nhân, chúng ta cũng có thể sử dụng một số các app quản lý chi tiêu được ưu thích nhiều hiện nay.

- Đảm bảo tình trạng tài chính ổn định

Bên cạnh các khoản thu nhập chính từ việc đi làm kiếm tiền, thì hàng tháng chúng ta còn có những khoản chi tiêu khác nữa. Do vậy, để đảm bảo sự cân bằng về mặt tài chính, về mặt chi tiêu hợp lý và vẫn tiết kiệm từ thu nhập, thì chúng ta cần biết cách quản lý tài chính cá nhân sao cho hiệu quả nhất.

- Dễ dàng thiết lập những mục tiêu tài chính cá nhân

Khi đã am hiểu về quản lý tài chính cá nhân, chúng ta có thể xây dựng được những mục tiêu tài chính trong tương lai như: mua nhà, mua xe, các khoản đầu tư tài chính cá nhân,… Song song đó chúng ta cũng biết được khả năng và mốc thời gian đạt được của các mục tiêu này.

- Chủ động chi tiêu tài chính trong mọi trường hợp xảy ra

Các khoản dự phòng là vô cùng quan trọng đối với mọi cá nhân và gia đình. Giúp cho chúng ta chủ động tài chính trong tất cả các trường hợp bất ngờ như tai nạn, đau ốm, bệnh tật,… Do vậy, việc lập kế hoạch và việc quản lý tài chính cá nhân là vô cùng quan trọng, nó mang lại sự an tâm cho chúng ta và người thân.

- Quản lý và hạn chế những khoản nợ

Những khoản nợ thật ra không còn phải là vấn đề nghiêm trọng, tuy nhiên việc có quá nhiều các khoản nợ và việc quản lý nợ không đúng cách cũng sẽ ảnh hưởng đến tài chính. Và để hạn chế điều này, chúng ta cần áp dụng cách quản lý tài chính để tránh mọi khoản bội chi và có kế hoạch cho việc trả nợ hợp lý.

- Gia tăng tài sản của bạn

Khi am hiểu về tài chính và biết các lập những mục tiêu cho tương lai mà việc quản lý tài chính cá nhân mang lại, sẽ giúp cho chúng ta phát triển tài sản các nhân một cách nhanh chóng. Giúp cho việc đầu tư tài chính cá nhân đúng đắn hơn, loại bỏ được các khoản nợ không cần thiết, đặc biệt gia tăng khoản tiết kiệm.

- Quản lý tài chính tốt giúp nâng cao mức sống

Kết quả chính của việc quản lý tài chính cá nhân đúng đắn đó là giúp gia tăng tài sản, ổn định khả năng tài chính và có những khoản dự phòng bảo đảm cho cuộc sống an toàn. Từ đó chúng ta sẽ có các khoản tiền dư dả đầu tư vào bản thân, thỏa mãn mọi sở thích cá nhân như đi du lịch, mua sắm và nâng cao hơn mức sống.

4. Cách quản lý tài chính cá nhân hiệu quả 2023 được khuyên dùng

Robert Kiyosaki – tác giả của cuốn sách nổi tiếng “Cha giàu – Cha nghèo” đã từng nhận định: “Không quan trọng là bạn đã kiếm được bao nhiêu tiền mà quan trọng là bạn đã giữ được bao nhiêu tiền, làm thế nào để tiền phục vụ bạn và để tiền có thể sinh thêm ra tiền”.

Qua đó ai cũng thấy rõ được tầm quan trọng trong việc quản lý tài chính cá nhân. Tuy nhiên, để có thể bắt đầu với phương pháp nào quản lý tiền tốt nhất? Dưới đây 3Gang sẽ gợi ý một số các cách quản lý tài chính cá nhân hiệu quả mà chúng ta nên áp dụng:

4.1 Nguyên tắc 6 cái lọ

Được sáng tạo bởi Harv Eker, nguyên tắc 6 cái lọ sẽ giúp chúng ta quản lý chi tiêu một cách chi tiết nhất. Phương pháp quản lý tổng thu nhập của từng người, sẽ được chia thành 6 cái lọ có chia tỷ lệ phù hợp và được sử dụng với các mục đích khác nhau cụ thể:

Khi tổng thu nhập của chúng ta là 100% thì 6 chiếc lọ sẽ được chia nhỏ ra với tỷ lệ là:

- Lọ 1 sẽ chiếm 55%: Đây là khoản phục vụ mọi nhu cầu chi tiêu cần thiết cho cuộc sống sinh hoạt cơ bản như: Tiền nhà ở, tiền ăn uống, tiền đi lại, chi tiêu…

- Lọ 2 chiếm 10% là khoản tiền dành cho tiết kiệm dài hạn. Số tiền tiết kiệm sẽ được dùng vào mục tiêu dài hạn trong tương lai như việc mua nhà, hay mua xe…

- Lọ 3 chiếm 10% đây là khoản tự do tài chính. Số tiền này sẽ được sử dụng vào việc đầu tư, sinh lời, việc tạo ra các khoản thu nhập thụ động. Mục tiêu chính của khoản này giúp chúng ta nâng cao thu nhập, dần dần sẽ đạt được ngưỡng tự do tài chính mà không cần phải làm việc quá nhiều hay để đạt được mục tiêu sẽ nghỉ hưu sớm.

- Lọ 4 chiếm 10% khoản này phục vụ cho nhu cầu hưởng thụ như: Du lịch, các sở thích cá nhân, việc mua sắm tự do…

- Lọ 5 chiếm 10% phục vụ cho mục đích như giáo dục nâng cao các kỹ năng bản thân hay đầu tư cho việc học tập của con cái.

- Lọ 6 chiếm 5% số tiền này được sử dụng vào mục đích cho đi, dùng để hỗ trợ những người thân bạn bè, những người có hoàn cảnh khó khăn hơn hay đơn giản như việc được sử dụng để thăm hỏi mọi người.

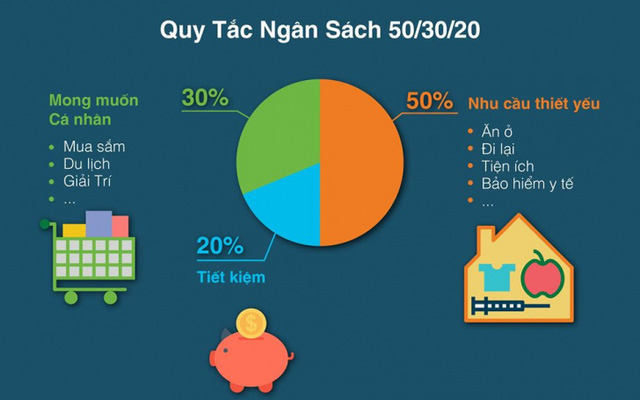

4.2 Quy tắc 50/20/30

Chúng ta thấy không phải ngẫu nhiên mà quy tắc 50/20/30 được xem là một quy tắc vàng được thực hiện và áp dụng nhiều nhất. Quy tắc 50/20/30 là hướng phân chia các tỷ lệ để chúng ta có được cho mình những kế hoạch quản lý tài chính cá nhân phù hợp hơn. Quy tắc được áp dụng cụ thể như sau:

- 50% Thu nhập – sẽ dành cho nhu cầu thiết yếu

Chúng ta chỉ nên dành ra tối đa là 50% thu nhập cho các chi phí thiết yếu trong cuộc sống sinh hoạt. Chi phí này là mọi khoản mà chắc chắn sẽ cần phải bỏ ra. Nó còn gọi là chi phí cố định thông thường sẽ bao gồm: tiền ăn, tiền ở, các hóa đơn điện nước, các chi phí đi lại.

- 20% thu nhập – sẽ dành cho mục tiêu tài chính

Tùy vào mỗi người mà mục tiêu tài chính cũng sẽ khác nhau nhưng chúng ta hãy để dành 20% tổng thu nhập cho khoản này vào mục tiêu tiết kiệm, hay quỹ dự phòng và việc trả nợ nếu có. Khi có được quỹ này bạn có thể thoải mái hơn mà không cần phải suy nghĩ quá nhiều về vấn đề tài chính về sau nay.

- 30% thu nhập – sẽ dành cho việc chi tiêu cá nhân

Chuyên gia tài chính cho biết rằng, 30% thu nhập này được xem là danh mục hoàn toàn linh hoạt. Chúng ta nên chi tiêu một cách có mục đích cho mục này, tránh tình trạng gây lãng phí quá nhiều vào các thứ không cần thiết. Các khoản chi phí này bao gồm như: giải trí, du lịch, hay như mua sắm, xăng xe,… 30% thu nhập là tỷ lệ tối đa chúng ta nên dành cho cuộc sống cá nhân của mình. Chi phí trong mục này khi càng ít thì bạn sẽ càng sớm đạt được mục tiêu tự do tài chính của mình.

4.3 Sổ Kakeibo

Phương pháp quản lý tài chính cá nhân theo phong cách của người nhật với sổ Kakeibo được đánh giá rất cao giúp chúng ta giám sát được việc sử dụng dòng tiền hiệu quả. Sổ Kakeibo là một công cụ đắc lực để ghi chép lại mọi chi tiêu, hay việc lên kế hoạch tài chính cho những ngày đầu tiên của tháng và xác định được số tiền muốn tiết kiệm.

Cuốn sổ ghi chép sẽ giúp chúng ta hình thành thói quen tổng hợp chi tiêu, đồng thời sẽ điều chỉnh lại mọi thói quen sử dụng tiền của mình.Song song đó, sổ Kakeibo sẽ giúp ghi nhớ, tạo ra các mục tiêu tài chính, đảm bảo sẽ thực hiện đầy đủ mọi cam kết ban đầu.

4.4 Không chi tiêu nhiều quá 10% tổng số tiền kiếm được

Nguyên tắc quản lý tài chính cá nhân thường được nhiều chuyên gia dành cho người trẻ chính là không nên tiêu tiền nhiều hơn 10% tổng số tiền kiếm được. Nếu thu nhập của chúng ta là 10 triệu đồng mỗi tháng, chuyên gia khuyên rằng không nên mua chiếc túi hay chiếc váy có giá hơn 1 triệu đồng.

Với 10% trên tổng thu nhập là một khoản tiền khá lớn, trong khi đó giá trị của chiếc túi có thể bị giảm dần theo thời gian. Ngoài ra, việc “dễ dãi” với bản thân cũng sẽ khiến chúng ta có nguy cơ mua sắm thêm các món đồ khác cũng có cùng mức giá 1 triệu. Kết quả, là có thể bị tiêu hết tiền lương khi chưa đến cuối tháng.

Tốt nhất là chúng ta chỉ nên mua chiếc túi dưới 1 triệu đồng hoặc có chi phí hợp lý và để dành chi phí đó cho các chi tiêu có giá trị và mang lại nhiều lợi ích lâu dài như: nhà, xe và số tiết kiệm… Hoặc chúng ta có thể để dành từ 100 nghìn đến 500 nghìn mỗi tháng để mua chiếc túi mà mình đã yêu thích và hình thành nên “kỷ luật” khi mua sắm cho bản thân.

4.5 Cố gắng thoát ra “vòng xoáy” nợ nần

Không ít người trẻ tuổi có thói quen tiêu hết tiền từ đầu tháng hoặc giữa tháng, sau đó thì đi mượn nợ để có thể “duy trì cuộc sống” ở nửa tháng sau. Chúng ta rất khó để thoát khỏi “vòng xoáy” nợ nần này nếu không có kế hoạch và sự quyết tâm mạnh mẽ.

Chúng ta nên cố gắng trả hết nợ các khoản nợ ở hiện tại và hạn chế mượn thêm nợ ở tháng sau. Đồng thời, cũng nên thắt chặt việc chi tiêu, tránh xa đà vào mua sắm các món đồ không cần thiết. Nhờ vậy, việc thoát ra khỏi “vòng xoáy” nợ nần sẽ không còn là quá “xa vời”.

4.6 Tiết kiệm từ 10% – 15% thu nhập hàng tháng

Tương tự như đã nêu trên ở phần nguyên tắc thì tiết kiệm tối thiểu từ 10% đến 15% thu nhập hàng tháng là một nguyên tắc quản lý tài chính cá nhân cơ bản nhưng lại cực kỳ hiệu quả cho người mới bắt đầu. Trong các trường hợp chúng ta có tổng thu nhập là 10 triệu đồng mỗi tháng, thì chúng ta nên tiết kiệm từ 1 đến 1,5 triệu mỗi tháng.

Khi đã thích ứng, chúng ta có thể tăng mức tiết kiệm lên từ 20%, 25%, 30%… đến 50% tổng thu nhập hàng tháng. Lưu ý, chúng ta chỉ nên nâng mức tiết kiệm lên dần dần, không nên đặt mục tiêu tiết kiệm quá cao ngay từ đầu bởi dễ khiến bản thân bỏ cuộc và áp lực.

5. Những câu hỏi hay gặp về quản lý tài chính cá nhân

- Có nên quản lý tài chính cá nhân không?

Qua những chia sẻ ở trên thì Câu trả lời là rất NÊN vì khi quản lý tài chính cá nhân sẽ giúp chúng ta có được cuộc sống sung túc hơn ngay cả khi có mức thu nhập trung bình.

- Có các cách quản lý tài chính nào?

Bạn đọc có thể tham khảo các như 3Gang đã chia sẻ ở phần trên như: quy tắc 6 lọ tài chính, quy tắc 50/30/20,…

- Nên quản lý dòng tiền cá nhân của mình ở đâu?

Chúng ta có thể quản lý dòng tiền cá nhân bằng cách sử dụng sổ ghi chép tài chính, hay tài khoản ngân hàng, và các phần mềm quản lý tài chính,…

- Người mới bắt đầu quản lý tài chính cá nhân thì nên chú ý gì?

Lời khuyên của 3Gang đó là chúng ta nên xác định rõ ràng mục tiêu và quyết tâm kiên định với những mục tiêu đã đặt ra.

Kết luận

Trên đây 3Gang đã chia sẻ đến bạn đọc các thông tin về quản lý chi tiêu cá nhân hiệu quả mà bạn đọc không nên bỏ lỡ. Hy vọng mọi người sẽ tìm được cho mình những cách quản lý và nguyên tắc thích hợp để quản lý chi tiêu cá nhân phù hợp và đem lại hiệu quả nhất. Nếu có bất cứ những thắc mắc nào hãy để lại lời bình luận bên dưới bài viết của 3Gang, chúng tôi sẵn sàng phản hồi bạn đọc nhanh nhất có thể. Chúc các bạn thành công!

Mọi thắc mắc về 3Gang, Quý khách vui lòng liên hệ:

- Hotline: 1900 3492

- Zalo hỗ trợ: 097 853 6835

- Chat trực tiếp tại Fanpage 3Gang Tại đây