Ai cũng muốn đạt tự do tài chính. Ai cũng muốn tiền tiêu mỗi tháng rủng rỉnh, mua đồ không cần nhìn giá, đi ăn không cần xem hóa đơn. Dù điều bạn muốn là gì thì bước đầu tiên để ví tiền của bạn tốt hơn cũng là quản lý tài chính cá nhân. Cùng 3Gang khám phá công thức 4 bước thần thánh giúp việc quản lý tài chính của bạn tốt hơn nhé!

Mời bạn xem chi tiết cách tải App và tích lũy 3Gang Chi tiết hơn Tại đây

1. Thế nào là quản lý tài chính cá nhân thông minh?

Câu chuyện quản lý tài chính cá nhân cơ bản là có 3 yếu tố: tiết kiệm, chi tiêu, kiếm tiền được xác định bằng công thức đơn giản:

Kiếm tiền – Chi tiêu = Tiết kiệm

Khi khoản tiết kiệm của bạn có dư ra, nghĩa là bạn đang chi tiêu ít hơn khoản tiền bạn kiếm được. Cách chi tiêu này là cách khôn khéo và thông minh. Tình huống 2,nếu khoản tiền kiếm được của bạn nhỏ hơn số tiền mà bạn định chi tiêu, thì tức là bạn có thể đang rơi vào trạng thái nợ nần. Tiền tiết kiệm không tăng thêm đồng nào.

>> Xem thêm: https://3gang.vn/quan-ly-tai-chinh-ca-nhan-truoc-tuoi-30/

Như vậy, bạn cần hoạch định lại kế hoạch quản lý tài chính của bạn. Nợ nần, đặc biệt là nợ xấu có thể dẫn đến khủng hoảng tài chính cá nhân.

2. Công thức 4 bước thần thánh quản lý tài chính cá nhân hiệu quả

Nếu bạn đang ở trong tình huống số 2, công thức 4 bước 3Gang giới thiệu sau đây có thể sẽ giúp bạn:

Bước số 1: Luôn ghi lại tình hình tài chính hiện tại của bản thân

Quản lý tiền bạc là câu chuyện được bàn luận từ xưa đến nay. Ba mẹ mình ngày xưa đã luôn ghi chép lại các khoản các khoản tiền chi tiêu, sinh hoạt trong gia đình. Tôi khuyên bạn nên làm điều này sớm nhất có thể. Thậm chí ngay từ khi bắt đầu đi học đại học chứ đừng đợi tới khi đi làm mới bắt đầu.

>> Xem thêm: https://3gang.vn/quan-ly-tai-chinh-ca-nhan-2/

Việc này không chỉ giúp mỗi người biết rõ hơn về tình hình tài chính của bản thân, mà còn giúp bạn nhìn ra giá trị của việc chi tiêu có kế hoạch. Từ đó bạn sẽ chủ động hơn trong quản lý tiền bạc

Đây là một vài câu hỏi để bạn thực hành bước 1 tốt hơn:

- Bạn kiếm được bao nhiêu tiền?

- Bạn đã tiêu bao nhiêu? Tiêu tiền vào những khoản gì?

- Bạn có tài sản gì hay khoản nợ nào không?

- Bạn tiết kiệm được bao nhiêu tiền cho đến hiện tại

Nếu bạn không có tài sản, khoản tiết kiệm, nợ nần trong thời điểm hiện tại, Vậy chỉ cần chăm chỉ ghi chép lại thu nhập và chi tiêu hàng ngày của mình.

>> Xem thêm: https://3gang.vn/quan-ly-tai-chinh-ca-nhan-hieu-qua-cho-nguoi-thanh-cong/

Nếu bạn hay dùng tiền mặt, có thể tải các ứng dụng theo dõi thu chi hoặc đơn giản sử dụng mục Notes trong điện thoại. Hãy chia rõ các mục quần áo, đồ ăn, đi lại,… Đến cuối ngày hoặc cuối tuần tổng kết vào file Excel. Nếu bạn chi tiêu bằng thẻ ngân hàng, hãy ghi chú lý do chi tiền mỗi khi chuyển khoản. Cuối tháng có thể tải sao kê ngân hàng và nhập lại vào file Excel

Bước số 2: Thiết lập ngân sách chi tiêu

Sau khi có cái nhìn tổng quan về tình hình tài chính của bản thân, bạn cần học cách để ra một khoản tích lũy tiết kiệm cho mình. Để có một khoản tiết kiệm bạn phải thiết lập được ngân sách chi tiêu.

Nhìn vào bảng excel quản lý chi tiêu bạn đã lập từ bước trên, bạn phân tích xem có khoản nào có thể cắt bớt, giảm bớt không. Sau đó đặt ra một mức ngân sách chi tiêu hàng tháng cho các đầu mục cụ thể. Ví dụ: Tiền ăn 3 triệu/tháng, Tiền nhà 2,5 triệu/tháng, Tiền xăng xe 900k/tháng,… Bước số 2 này cũng giúp bạn tính ra được liệu bạn sẽ tiết kiệm được tối đa bao nhiêu tiền với thu nhập hiện tại.

Bước số 3: Đặt mục tiêu tài chính

Mục tiêu tài chính của mỗi người là khác nhau, tùy theo thu nhập và định hướng cá nhân. Nhưng về cơ bản sẽ bao gồm mục tiêu ngắn hạn (từ 1 năm) và mục tiêu dài hạn (5 năm, 10 năm,…)

Một số lời khuyên cho bạn

- Tạo quỹ dự phòng khẩn cấp (Emergency Fund), sử dụng cho những trường hợp phát sinh rủi ro, hoặc bạn bị ốm đau bệnh tật, nghỉ việc bị mất thu nhập. Mức này đủ chi trong khoảng 3-6 tháng sinh hoạt là hợp lý.

- Tạo quỹ lương hưu, bỏ tiền định kỳ theo từng tháng

- Tập trung trả nợ, trả hết nợ theo thứ tự mức lãi suất. Lãi thấp trả sau, lãi cao trả trước

Tích lũy và đầu tư cho những kênh đầu tư ổn định lâu dài như mua nhà, học tập.

Ví dụ cụ thể

Bạn có hai mục tiêu: dài hạn và ngắn hạn như sau:

- Mục tiêu dài hạn: trả hết nợ nhà, đạt tự do tài chính ở tuổi 42

Để xác định mức thực tiễn của mục tiêu này, tôi dùng thông tin ở Bước 1 và Bước 2, cộng thêm một vài tình huống giả thiết về lãi suất thu về được từ hoạt động tích lũy và đầu tư. Sau đó dùng Excel để tính ra.

- Mục tiêu ngắn hạn trong năm 2023 như sau:

- 50% thu nhập dành cho chi tiêu (gồm khoản hiếu hỉ, biếu tặng,…)

- 50% thu nhập dùng cho đầu tư. Danh mục đầu tư được chia nhỏ ví dụ như sau: 30% bỏ vào cổ phiếu, 30% góp vốn hoặc tự kinh doanh riêng, 10% trái phiếu, 30% cho vay,…

Nếu bạn chưa muốn mạo hiểm vào đầu tư vì chưa biết rõ, có thể điều chỉnh mục tiêu thành 50% tiết kiệm, 50% chi tiêu. Ngoài ra dành thời gian tìm hiểu các kênh đầu tư khác.

Tìm hiểu các nguyên tắc phân chia thu nhập phổ biến

Tùy vào thu nhập, mục đích và thói quen sử dụng tiền, bạn có thể phân chia thu nhập theo nhiều cách khác nhau. 3Gang xin gợi ý đến bạn một vài cách phân chia thu nhập phổ biến hiện nay

Nguyên tắc 1: 70-10-10-10

- 10% – Cho đi (Giving)

- 10% – Tiết kiệm (Saving)

- 10% – Đầu tư (Investing)

- 70% – Tiêu dùng (Spending)

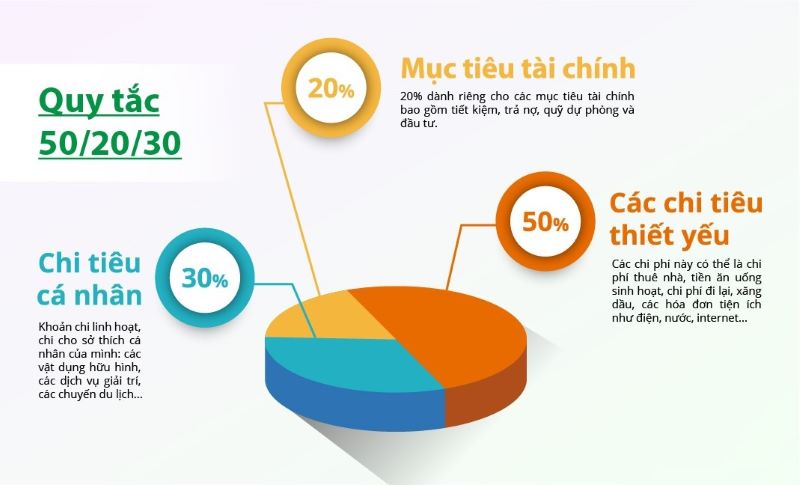

Nguyên tắc 2: 50 – 20 – 30

- 50% – Nhu cầu: Chi tiêu tất yếu (ví dụ thuê nhà, ăn uống đi lại…)

- 30% – Mong muốn: Chi tiêu cá nhân (khoản chi hoàn toàn linh hoạt, bạn có thể chi cho sở thích cá nhân của mình như du lịch, giải trí)

- 20% – Tiết kiệm, trả nợ, quỹ dự phòng và đầu tư

Nguyên tắc 3: Sáu cái lọ 55 – 10 – 10 – 10 – 10 – 5

- 55% – Chi tiêu thiết yếu

- 10% – Tiết kiệm dài hạn

- 10% – Đầu tư

- 10% – Dành cho giáo dục

- 10% – Hưởng thụ

- 5% – Sẻ chia, từ thiện

Bước số 4: Tìm hiểu về đầu tư

Đầu tư là một câu chuyện rất dài mà bạn phải bỏ thời gian công sức nếu muốn thu được kết quả. Để đầu tư được cơ bản cần có hai thứ: vốn và kiến thức

Không ngừng tạo vốn

Một điều rất đơn giản khi muốn đầu tư kiếm tiền đó là phải có vốn. Vậy lấy vốn ở đâu ra?

Với những doanh nhân, nhà đầu tư chuyên nghiệp họ huy động được vốn từ người khác, từ quỹ đầu tư, ngân hàng hoặc các tổ chức.

Với những người sinh ra ở vạch đích thì vốn đến từ ông bà mẹ họ hàng. Với những người làm công ăn lương như phần lớn dân số thế giới, vốn tất nhiên đến từ lương và cách tạo vốn chính là: tăng mức lương – giảm chi tiêu

- Với việc tăng mức lương: Yếu tố cơ bản và quan trọng nhất là đầu tư cho chính mình không ngừng học hỏi và phấn đấu. Không ngừng nâng cao chuyên môn của bản thân tìm kiếm các cơ hội và vươn lên.

- Với việc giảm chi tiêu: Yếu tố quan trọng nhất là sự kỷ luật. Mỗi lần chuẩn bị rút tiền hay thẻ, hãy suy nghĩ mình có thực sự cần thứ đồ này không? Mua thứ đồ này mang tới lợi ích gì? Trong những năm tới mình sẽ dùng món đồ này tới bao nhiêu lần? ghi chép lại chi tiêu sẽ giúp tăng khả năng kiểm soát cho khía cạnh này.

Học hỏi và phát triển những kênh kiếm tiền mới

Giữa thời đại công nghệ phát triển, các phương thức kiếm tiền có rất nhiều. Mức độ rủi ro cũng từ thấp đến cao. Nhưng hãy nhớ rằng không bao giờ có chuyện kiếm tiền dễ dàng, an toàn lãi suất cao mà lại ít rủi ro. Cái gì lợi nhuận nhiều cũng đều có lý do cả. Đừng bao giờ lao đầu vào một kênh đầu tư nào khi bạn chưa biết rõ vì như thế không khác gì đang đánh cược.

Hãy chia nhỏ khoản vốn của mình, bắt đầu với những số vốn nhỏ thử nghiệm và đo lường kết quả thật nghiêm túc để tìm ra kênh đầu tư phù hợp với bản thân. Quả đầu tiên sẽ là tiền đề cho bạn và khiến bạn có thêm dũng khí bước tiếp.

Việc nhạy bén với thông tin mỗi ngày cũng mang đến nhiều cơ hội mở rộng nguồn vốn cho bạn. Nếu bạn theo dõi 3Gang, bạn sẽ biết 3Gang là một kênh tích lũy sinh lời ổn định, lãi suất cạnh tranh từ 6%-10%, rất phù hợp để mở rộng nguồn vốn của bạn. Với các gói tích lũy đa dạng kỳ hạn và phương thức nhận lãi, 3Gang được tối ưu hóa dành riêng cho những mục đích tích lũy của bạn. Chỉ với 30.000đ, bạn đã có thể bắt đầu tích lũy và đầu tư trên 3Gang. Bạn hãy tham khảo nhé

Kết luận

Trên đây là công thức 4 bước thần thánh giúp bạn quản lý tài chính cá nhân hiệu quả. Nếu bạn muốn biết thêm những mẹo quản lý tài chính cá nhân khác, hoặc thực hành tích lũy và đầu tư, hãy truy cập vào website 3Gang.vn để biết thêm thông tin nhé.

Mọi thắc mắc về 3Gang, Quý khách vui lòng liên hệ:

- Hotline: 1900 3492

- Zalo hỗ trợ: 097 853 6835

- Chat trực tiếp tại Fanpage 3Gang Tại đây